As altas do dólar, do ouro e do barril do petróleo Brent não foram previstas pelo mercado financeiro ao responder na pesquisa Focus do Banco Central, na última quinta-feira, 28 de março. Como no mesmo dia o presidente do Federal Reserve, Jerolme Powell, manifestou preocupação com os dados de aquecimento da economia americana, parece claro que as altas dos preços dos ativos está mais ligada ao aumento das tensões no Oriente Médio, depois do bombardeio, por Israel, da embaixada do Irã na Síria, do que a mudanças no início da queda de juros nos Estados Unidos, como se atribuiu no Brasil.

A corrida para a proteção no ouro é tradicional em momentos de tensões geopolíticas, porque sua cotação embute também as variações de moedas fortes (dólar ou euro, conforme a praça de negociação). Na Nymex (New York Mercantile Exchange), após fechar março com alta de 8,94%, o contrato para entrega em junho subiu 0,84% na segunda-feira e deu novo salto de 0,90% às 13 horas de hoje. Em 12 meses o ouro subiu 15,5%.

O barril do Brent também subiu nos contratos para entrega futura em junho deu um salto de 1,35% hoje, no mesmo horário, chegando a superar os US$ 88,60 por barril. Como se vê, a previsão de estabilidade da cotação no dólar no Brasil prevista na Focus em R$ 4,95 foi atropelada pelos fatos políticos, com o temor de que as tensões entre Israel e o Irã alastre o conflito para além da vizinhança na nação judia. Depois de ter sido negociado a R$ 5,07 ontem, com alta de quase 1%, o dólar chegou a cair na manhã de hoje a R$ 5,0455, mas voltou a subir após o almoço para acima de R$ 5,018, com baixa de 0,05% frente ao dia anterior.

Antes da crise, Focus via IPCA tranquilo

Na Pesquisa Focus divulgada hoje (terça-feira, 2 de abril) pelo Banco Central está claro que os economistas dos bancos e consultorias já estavam sonhando com ovos de páscoa quando responderam os questionários prevendo uma semana tranquila para os mercado domésticos e externos. O que não ocorreu.

Na visão otimista, a inflação de março (que o IBGE divulga dia 10, quarta-feira que vem) a taxa do IPCA em março despenca para 0,23%, uma queda considerável após os 0,83% de fevereiro, indicando a perda de ímpeto nos alimentos e a diluição dos aumentos de Educação e de Comunicações. Para abril, a previsão é de um IPCA de 0,30% e a taxa cairia para 0,22% em maio.

No ano passado, de janeiro a maio o IPCA subiu 2,95%. Se as projeções do mercado não forem atropeladas pelo cenário externo incerto, a taxa acumulada dos primeiros cinco meses de 2024 ficaria em 2,01, uma baixa de 0,94 ponto percentual frente ao ano passado. Por isso, o mercado manteve a previsão do IPCA em 3,75% para este ano (3,74% nas respostas dos últimos cinco dias úteis) e a taxa Selic em 9%. Para 2025, o IPCA esperado é de 3,51% (3,54% nas respostas de 5 dias) e Selic em 8,50%, nível mantido até 2027.

Ajustes no PIB para cima

Mas o mercado reagiu com atraso à própria elevação, pelo Banco Central, a previsão do Produto Interno Bruto deste ano. No Relatório Trimestral de Inflação, divulgado pelo BC dia 18, o colegiado do Banco Central elevou a projeção de 1,7% (em dezembro) para 1,9% (a Fazenda prevê 2,2%).

Mas o mercado projetou na mediana uma taxa de 1,89% (1,85% na semana anterior). Há 40 dias a previsão era de 1,60%. Para 2025 até 2017, o mercado prevê crescimento de 2% no PIB.

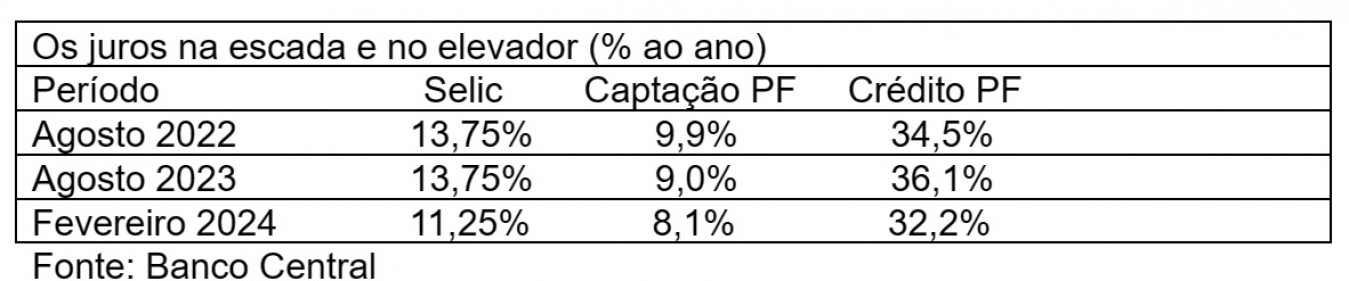

Juros descem pela escada

Mais uma vez a máxima foi comprovada na divulgação das estatísticas de crédito pelo Banco Central até fevereiro. “Os juros bancários sobem pelo elevador e descem pela escada”.

Desde que o Comitê de Política Monetária iniciou a baixa da taxa Selic, que estava em 13,75% ao ano, em 2 de agosto de 023, a taxa básica de juros do país caiu 3 pontos percentuais até 20 de março, para 10,75%. Em fevereiro, estavam em 11,25% ao ano. Mas a Selic sempre era menos de um terço do nível dos juros livres de mercado cobrados das pessoas físicas.

Assim, uma queda de três pontos no piso dos juros deveria provocar uma queda bem maior nos spreads bancários para os financiamentos às pessoas físicas. Mas, vejam a escalada dos juros bancários desde 2022 (em agosto daquele ano a Selic subiu de 13,25% a 13,75% e assim ficou por 12 meses):

OLM

Vale dizer que as taxas de juros só caíram no crédito consignado do INSS, por intervenção do Ministério do Trabalho e Previdência Social e pela pressão do Congresso sobre as taxas do rotativo do Cartão de crédito.

GILBERTO DE MENEZES CÔRTES ” JORNAL DO BRASIL” ( BRASIL)