Após errar absurdamente na previsão inicial do PIB de 2023 (em dezembro de 2022 o Relatório Trimestral de Inflação previa expansão de apenas 1,0% mesmo índice previsto no RTI de setembro – e o resultado foi um crescimento de 2,9%, com erros colossais em grandes setores), o Banco Central apresentou hoje, 28 de março, a previsão para o Produto Interno Bruto de 2024.

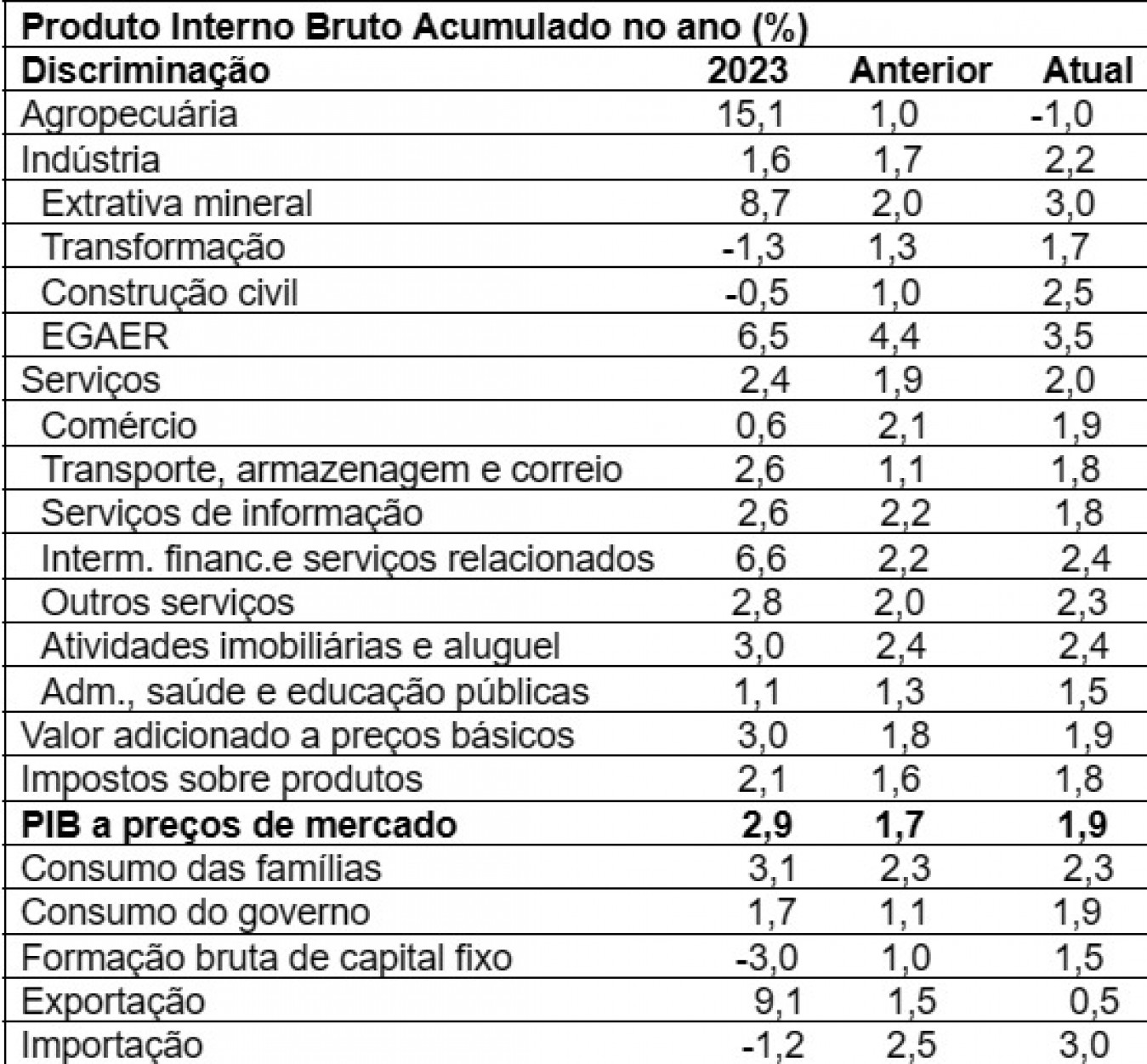

O PIB deste ano deve crescer 1,9%, mais que os 1,7% previstos em dezembro de 2023, com queda de 1,0% na Agropecuária (antes +1,0%), expansão de 2,2% na Indústria (antes +1,7%) e avanço de 1,9% para 2,0% em Serviços (o principal motor do PIB, pois representa mais de 67% das atividades e do emprego). O Ministério da Fazenda prevê crescimento de 2,2% no PIB. O histórico dos erros dos RTIs, que refletem as projeções trimestrais do Comitê de Política Monetária do Banco Central (Copom), recomenda que se dê pouco valor às previsões. Elas devem mudar no RTI de junho.

Para ter-se uma ideia da dimensão dos erros dos RTIs, em dezembro de 2022, o RTI previa que a Agropecuária cresceria 7% em 2023 (deu 15,1%, mais que o dobro dos 7% previstos pelo BC), a Indústria avançou 1,6%, contra 0,0% previsto; e os Serviços cresceram 2,4%, quase três vezes acima dos 0,9% previstos em dezembro de 2022 (em setembro era apenas 0,6%). O Copom errou feio nas projeções dos gastos das famílias (previa 1,2% e deu 3,1%) e do governo (deu 1,7%, contra os 1,1% previstos).

E mais ainda no saldo da balança comercial: previa US$ 54 bilhões no RTI de setembro de 2022, mas foi ainda mais pessimista no RTI de dezembro: US$ 46 bilhões. Deu o dobro: US$ 98,8 bilhões segundo dados do Ministério do Desenvolvimento, Indústria, Serviços e Comércio Exterior, ou US$ 81 bilhões, segundo a contabilidade do Banco Central.

Boa parte dos erros derivou da subestimativa da supersafra agrícola que não só gerou fortes excedentes exportáveis, que, junto às vendas de minérios e petróleo, resultaram em recordes saldos comerciais (ampliados pela queda das importações de derivados pelo uso mais intenso das refinarias a partir de maio, com a nova política de preços da Petrobras). Os dois movimentos tiveram forte influência na queda da inflação, outro erro do Copom/RTI.

O RTI de setembro de 2022, que previa alta de 7,5% na Agropecuária (maior que os 7,0% de dezembro e metade da taxa efetiva de 15,1%), estimava o IPCA de 2023 em 4,6%. Pois o RTI de dezembro de 2022 elevou a projeção do IPCA para 5,0%. E a inflação ficou em 4,62%, praticamente o previsto em setembro…

Juros condicionam PIB e IPCA

Boa parte dos desvios nos indicadores de crescimento teve a ver com a antecipação do ritmo de queda da taxa Selic, em 0,50 ponto percentual em 2 de agosto de 2023 (numa decisão dividida do Copom 5 X 4, com voto de minerva do presidente Roberto Campos Neto). E muito das previsões de crescimento contido na economia de 2024 tem a ver com o ritmo esperado de contenção do processo de queda dos juros.

A meia trava no ritmo de queda dos juros (que vinha em 0,50 p.p. a cada reunião do Copom desde 2 de agosto de 2023, e ficou limitada, na última reunião de 20 de março apenas à próxima reunião, de 9 de maio), está mais ligada, no front externo, à cautela quanto ao ritmo que o Federal Reserve vai imprimir ao início da baixa de 0,75 ponto percentual no atual nível de 5,25% a 5,50% ao ano.

O diferencial entre os juros no Brasil e nos Estados Unidos tem forte influência na taxa do dólar e efeito secundário na inflação. Esta foi mantida em 3,5% para 2024 (mesmo nível esperado no RTI de dezembro) e em 3,2% para 2025.

Vale observar que o RTI voltou a errar feio nas projeções de curto prazo do IPCA. Em 21 de dezembro de 2023, o RTI previa alta de 0,50% para o IPCA de dezembro (deu 0,56%); para janeiro de 2024 previu 0,26%, deu 0,42% e, para fevereiro, a previsão era de 0,52% e deu 0,83%, com alta de 0,95% em Alimentação e Bebidas e de 4,98% em Educação. A surpresa em relação à previsão trimestral que era de uma inflação acumulada de 1,29% (deu 1,82%) foi de 0,54 ponto percentual; em 12 meses, em vez dos 3,95% até fevereiro, deu 4,50%, desvio de 0,55 p.p.

Do ponto de vista interno, o temor do Copom é quanto ao empuxo do consumo (que pode frear a desaceleração da inflação nos serviços) a ser causado pela expansão do emprego. O RTI volta a falar da preocupação quanto ao fato de “o mercado de trabalho mostrar dinâmica maior que o esperado”. Ou seja, o Copom, via pausa na taxa de juros, pretende esfriar o emprego e o consumo.

Contradições evidentes

O RTI espera piora no desempenho da agropecuária (-1,0, contra 15,1% em 2023) e da indústria extrativa (3,0%, contra 8,7%). A indústria geral teve a projeção de crescimento elevada de 1,7% (em dezembro) para 2,2%, sendo de 1,7% a nova previsão para o crescimento da Indústria de Transformação (contra 1,3% na previsão do RTI de dezembro). Já os Serviços devem crescer 2,0% (1,9% em dezembro).

Sob a ótica da demanda, prevê-se menor crescimento do consumo das famílias – de 3,1% em 2023 para 2,3% (mesmo nível do RTI de dezembro). Justificado pelo ”menor impulso de transferências governamentais” (cresceram 1,7% em 2023, foram estimadas com aumento de 1,1% em dezembro. Ocorre que no RTI de março a previsão aumenta para 1,9%, acima da taxa de 2023, o que desmente o vaticínio de “menor impulso de transferências governamentais”).

Outra contradição, que pode indicar o menor ritmo da baixa dos juros a partir de junho (0,25 p.p. por reunião do Copom), é a revisão para baixo na expansão do Comércio (de 2,1% em dezembro para 1,9% em março). É estranho que apesar do menor desempenho da movimentação de cargas da Agropecuária, o RTI projete alta de 1,8% (acima dos 1,1% estimados em dezembro para as atividades de Transporte, Armazenamento e Correio), contra 2,8% em 2023. Tudo devido à maior expansão da Indústria de Transformação?

Outro dado suscetível a grande erro é a previsão de crescimento de apenas 2,4% nas atividades do Sistema Financeiro e do mercado Segurador (era de 2,2% em dezembro). Trata-se de um tombo frente aos 6,6% de 2023. Em dezembro de 2022 a previsão para 2023 era de 0,0% e houve um crescimento de 2,5% (em março o RTI revisou para +1,8% e em junho para 2,1%).

Outra previsão sujeita a erro é quanto ao setor externo. O saldo da balança comercial, depois de sucessivos erros, foi de US$ 81 bilhões em 2023, nas contas do BC (contabilidade diversa da do MDIC). Em dezembro, o RTI previa US$ 79 bilhões para este ano e agora o RTI de março reduz o saldo a apenas US$ 59 bilhões. A justificativa do RTI é de que “deve ter contribuição líquida negativa, com aumento das importações e menor crescimento das exportações, diante da expectativa de desempenho mais modesto da agropecuária e da indústria extrativa”.

Segundo o RTI, “as exportações e importações em 2024 devem variar 0,5% e 3,0%, ante projeções respectivas de 1,5% e 2,5% apresentadas anteriormente”. A ligeira alta nas importações advém, principalmente, de elevação das estimativas para a importação de bens de capital e de serviços.

GILBERTO DE MENEZES CÔRTES ” JORNAL DO BRASIL” ( BRASIL)