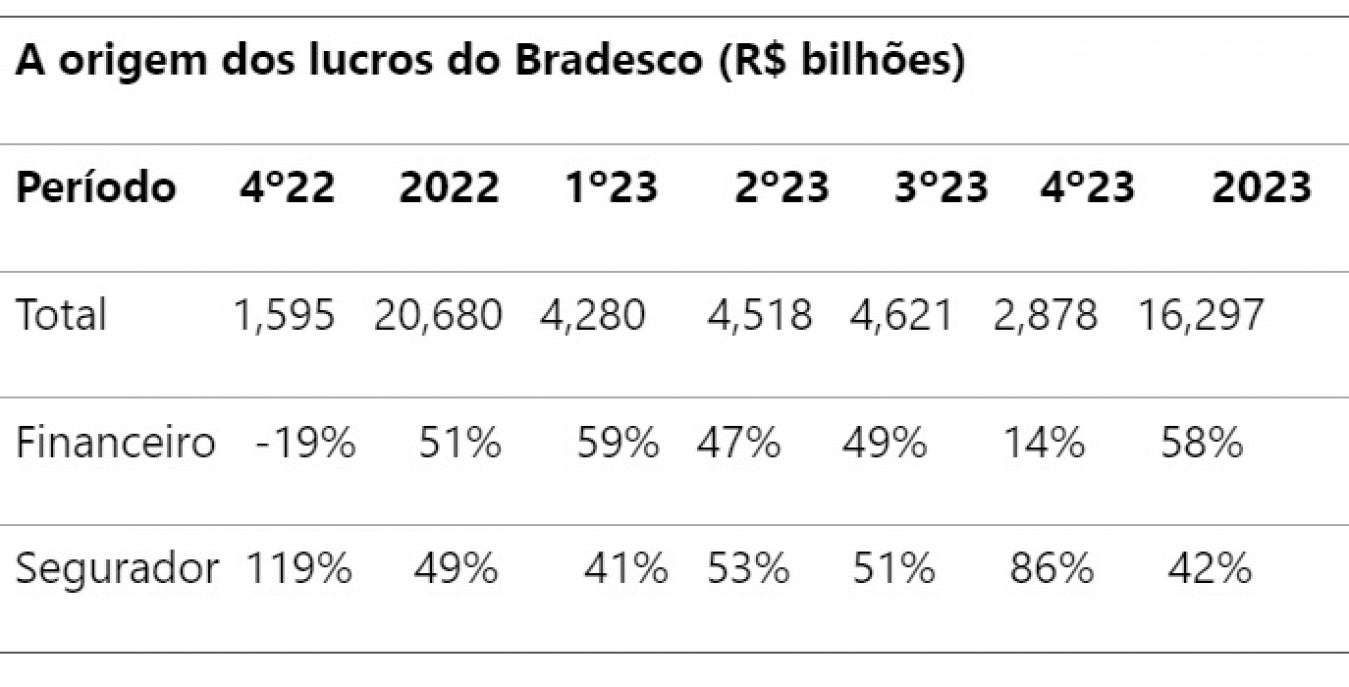

Quando dirigiu (2003 a 2009) a Bradesco Seguros e Previdência (atual Bradesco Seguros) de onde saiu para presidir o Banco Bradesco (2009 a 2018). Luiz Carlos Trabuco, que, desde fins de 2017, preside o Conselho de Administração do Grupo Bradesco, cunhou uma frase: “O Bradesco é uma moeda de duas faces, a financeira e a seguradora”. Pelo 2º ano consecutivo a face seguradora do grupo, controlada 100% pelo Bradesco, salvou o resultado do conglomerado, pressionado pelas provisões para devedores duvidosos. No 4º trimestre de 2023, quando o Bradesco lucrou R$ 2,878 bilhões, a seguradora contribuiu com 86% do lucro, ou R$ 2,475 bilhões. No ano, o lucro caiu a R$ 16,297 bilhões (-21,2%) e seguradora respondeu por 58%.

No 4º trimestre de 2022, quando o Bradesco fez provisões extraordinárias para a Americanas (R$ 4,821 bilhões) que geraram prejuízo contábil de R$ 99 milhões no banco no último trimestre, foi o lucro da seguradora que garantiu o lucro trimestral de R$ 1,595 bilhão do conglomerado. Antes do “crash” da Americanas, a participação da seguradora no lucro total ficava em torno de 25% a 30%. Como a seguradora contribuiu com 119% do lucro no 4º trimestre de 2022, a participação naquele ano ficou 49%, com o banco gerando 51% do lucro total de R$ 20,680 bilhões.

Ao longo do ano passado, ainda às voltas com provisões para a Americanas e outros clientes que entraram em recuperação judicial e para limpar os créditos problemáticos de pessoas físicas e pequenas e microempresas, o Bradesco fez um forte “lifting coast” (ao longo de 2023 foram constituída R$ 39,545 bilhões em PDD, além de baixas contábeis recordes de R$ 14,092 bilhões no último trimestre). No esforço, o banco revelou já ter provisionado 100% de 60% da carteira de crédito tida com problemas. O fato é que o montante provisionado em dezembro de 2023 (R$ 53,901 bilhões) é o menor desde os R$ 50,334 bilhões de setembro de 2022.

OLM

Seguradora segura tranco até 2025

Pelas explicações da nova estratégia do Bradesco apresentadas hoje pelo presidente da diretoria executiva Marcelo Noronha, com transição ao longo deste ano e perspectivas mais favoráveis para 2025, o grupo segurador vai ter de segurar as pontas e os lucros. Foi sintomático que, na apresentação do balanço, tenha sido frisado que “um dos destaques positivos foi a operação de seguros que fechou o ano com ROE de 22,4%, com forte crescimento no faturamento de 11,8% em 2023. O resultado operacional de seguros apresentou crescimento de 21,1% no ano, com melhora na sinistralidade e forte resultado financeiro. Acreditamos que as perspectivas continuam positivas para 2024”.

Em tempo, apesar da queda nos lucros para R$ 16,297 bilhões, o Bradesco vai distribuir em dividendos e juros sobre capital próprio aos acionistas controladores, referentes ao ano de 2023, R$ 11,311 bilhões, ou 70% do resultado.

Crédito trava comércio e derruba PIB

Os dados do IBGE sobre o volume de vendas do comércio em dezembro, que fecha o ano de 2023, não deixam dúvida: o setor de comércio, tanto no varejo restrito e quanto no varejo ampliado, que compreende veículos, motos, autopeças e material de construção, além das vendas do chamado atacarejo foi altamente prejudicado pelos altos níveis das taxas de juros do crediário.

Tudo porque o Banco Central, que insiste em anunciar baixas de 0,50% para as próximas reuniões do Copom não ousou para antecipar uma baixa mais considerável em novembro e dezembro. Todos os segmentos dependentes do crediário fecharam o ano no negativo.

Ao analisar a queda mensal de 0,4% no volume de vendas do varejo restrito, o Departamento de Pesquisas e Estudos Macroeconômicos do Itaú (que espera avanço de 0,1%) e a queda de 1,1% no varejo ampliado (esperava alta de 0,5%), reconheceu que “as maiores surpresas foram em “Veículos e autopeças” (7,0% vs. Expectativa de 14,4% na comparação interanual), “Atacado especializado em alimentos” (2,7% vs. expectativa de 6,9% na mesma comparação), “Móveis e eletrodomésticos” (-3,3% vs. expectativa de 10,9% na mesma comparação) e “Outros artigos de uso pessoal” (-12,4% vs. expectativa de -1,4% na mesma comparação).

Dos 10 setores, 3 avançaram e 7 contraíram na margem. O destaque positivo no mês foi “Hiper, supermercados” (+0,8% no mês), enquanto o destaque negativo foi “Veículos e autopeças” (-4,5% no mês). Com os dados de hoje, o carrego estatístico para o próximo ano ficou em -0,8% (índice restrito) e em -0,2% (índice ampliado). Em 2023 o varejo restrito cresceu +1,7% e o índice ampliado +2,4%. Como o mercado não reagiu à Black Friday, que teve desempenho moderado, o Itaú diz que “o número de dezembro confirma a nossa expectativa de PIB ligeiramente negativo no 4º trimestre de 2023.

GILBERTO MENEZES CÔRTES ” JORNAL DO BRASIL” ( BRASIL)