Contribua usando o Google

O grande desafio será definir as condicionalidades do modelo. Através delas, o governo poderá direcionar os investimentos

É possível que, nas próximas semanas, seja apresentado o primeiro projeto de uma agenda positiva da área econômica. Trata-se de um plano que poderá permitir irrigar os investimentos internos com taxas de juros equivalentes às taxas internacionais.

Vamos por etapas para entender a lógica:

Peça 1 – os contratos comprados de dólar

Mesmo com toda insegurança na economia mundial, com as incertezas políticas e fiscais, o dólar tem permanecido com poucas variações. A razão é o enorme volume de contratos de compra de dólares na B3.

O investidor compra dólares futuros a, digamos R$ 5,30. Se o dólar cair, ele perde e paga a diferença. Se subir, ele ganha a diferença.

Investigando a natureza dos “comprados”, constatou-se que são empresas que investem a longo prazo no país, não capital-gafanhoto.

Peça 2 – a falácia do risco fiscal

Há dois personagens contraditórios no mercado financeiro: o economista e o gestor.

O economista de mercado é um ideólogo. Seu papel é consagrar teorias que permitam, através das políticas de alcançar os seguintes objetivos:

1. Enfraquecimento do Estado. O Estado incomoda em várias frentes. É a principal alternativa nos grandes investimentos públicos. Os gastos com a máquina e com políticas sociais diminuem a sua capacidade de remunerar a dívida pública.

1. Os financiamentos públicos ao setor privado reduzem o poder de barganha do capital financeiro. Uma empresa descapitalizada é barata. Se tiver acesso a financiamento barato (como o fornecido pelo BNDES) consegue crescer pelas próprias pernas e torna-se mais valorizada.

1. Encontrar outros culpados para o ponto central das crises brasileiras: o livre fluxo de capitais e a volatilidade cambial.

Recorrem, então, a um conjunto de princípios englobado na designação genérica de “políticas de austeridade”. Supervalorizam as questões fiscais.

Por exemplo, Brasil tem um déficit público de 1,5% e uma meta de zerar até o próximo ano; e uma dívida pública que corresponde a 97,1% do PIB. Se descontar as reservas cambiais, a dívida pública brasileira cai para 77,1% do PIB.

Os economistas de mercado criam o fantasma da dívida pública, afirmam que o déficit público é o principal responsável pela inflação, e, com isso, justificam a alta da Selic, que aumenta a dívida pública. No ano passado, por exemplo, o custo médio da dívida pública brasileira foi de 10,21%. Ou seja, para cada R$ 100,00 de dívida, R$ 10,21 foram direto para o bolso dos rentistas.

Para legitimar sua ideologia, criaram uma verdadeira Cifra de Cesar (a mais conhecida das técnicas de criptografia) em torno de ficções estatísticas como taxa de juros neutra, taxa de juros de equilíbrio, PIB potencial.

A taxa de juros de equilíbrio é influenciada por uma série de fatores, incluindo:

– O crescimento econômico: Quando a economia está crescendo, a demanda por moeda aumenta, o que tende a elevar os juros. Então, tem que impedir a economia de crescer, mas garantir o lucro do capital aumentando os juros

– A inflação: Quando a inflação está alta, o banco central tende a elevar os juros para tentar controlá-la, mesmo que a causa da inflação não seja excesso de demanda, mas a volatilidade cambial.

– O nível de emprego: Quando o nível de emprego está alto, os trabalhadores têm mais poder de barganha, o que tende a elevar os salários e, consequentemente, a inflação. Toca, então, aumentar os juros, que remunera o capital e derruba os salários.

– A taxa de juros internacional: A taxa de juros internacional é a taxa de juros que os bancos centrais cobram das instituições financeiras para empréstimos de curto prazo. Quando a taxa de juros internacional é alta, os juros domésticos também tendem a ser altos.

Os grandes operadores do mercado internacional estão pouco se lixando se o déficit será de 0,8% ou 1,5%, ou se haverá superávit. Sabem que não há risco de calote na dívida, sabem que o cenário econômico brasileiro é muito melhor do que o do México e de outros emergentes.

A incerteza central é a cambial.

Peça 3 – o risco cambial

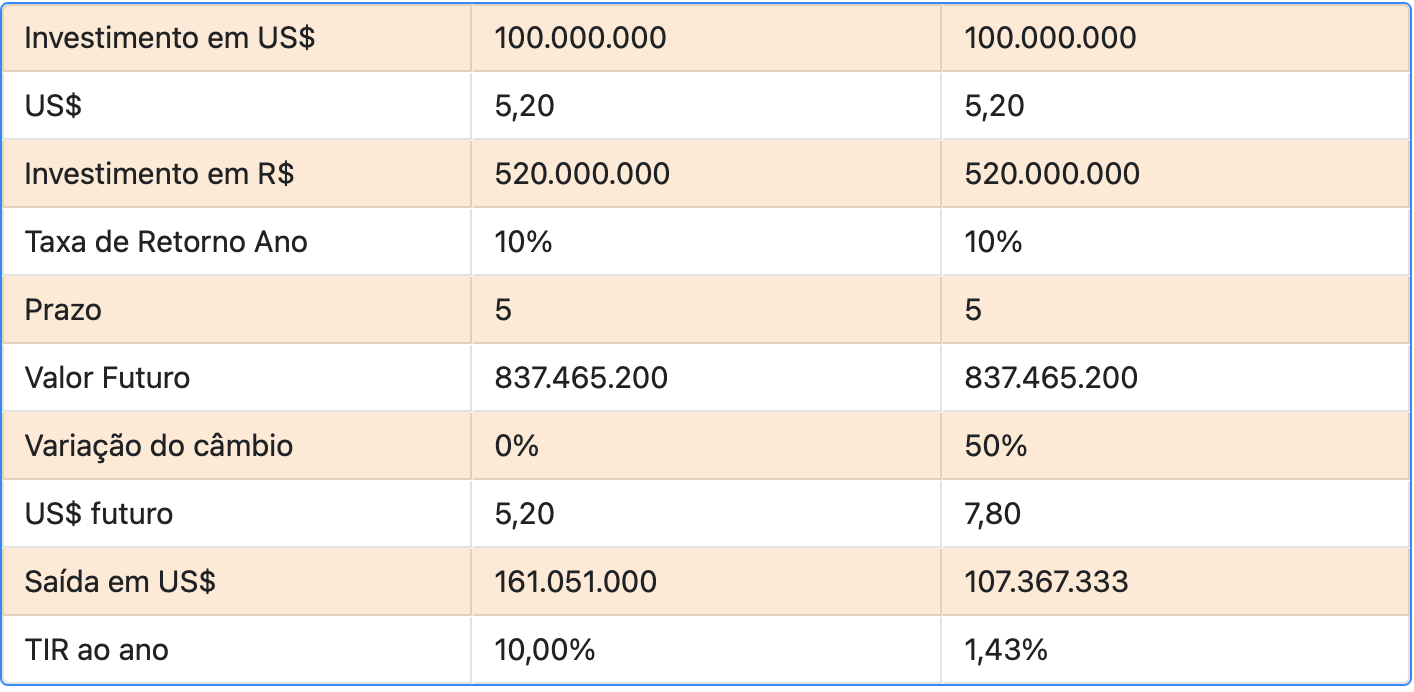

Suponha uma empresa que invista no Brasil esperando um retorno de 10% ao ano. Ela avalia o mercado e entra em um setor que permite o rendimento de 10% ao ano. Só que a contabilidade dela, e a rentabilidade, é em dólares. Portanto, tem que estimar também a variação do dólar no período. Se houver uma desvalorização do real, haverá uma queda na rentabilidade da aplicação.

Confira. Aqui uma operação sem variação cambial. E o que ocorreria com o investimento se houvesse uma desvalorização de 50% no período. A Taxa Interna de Retorno cairia de 10% para 1,43% ao ano.

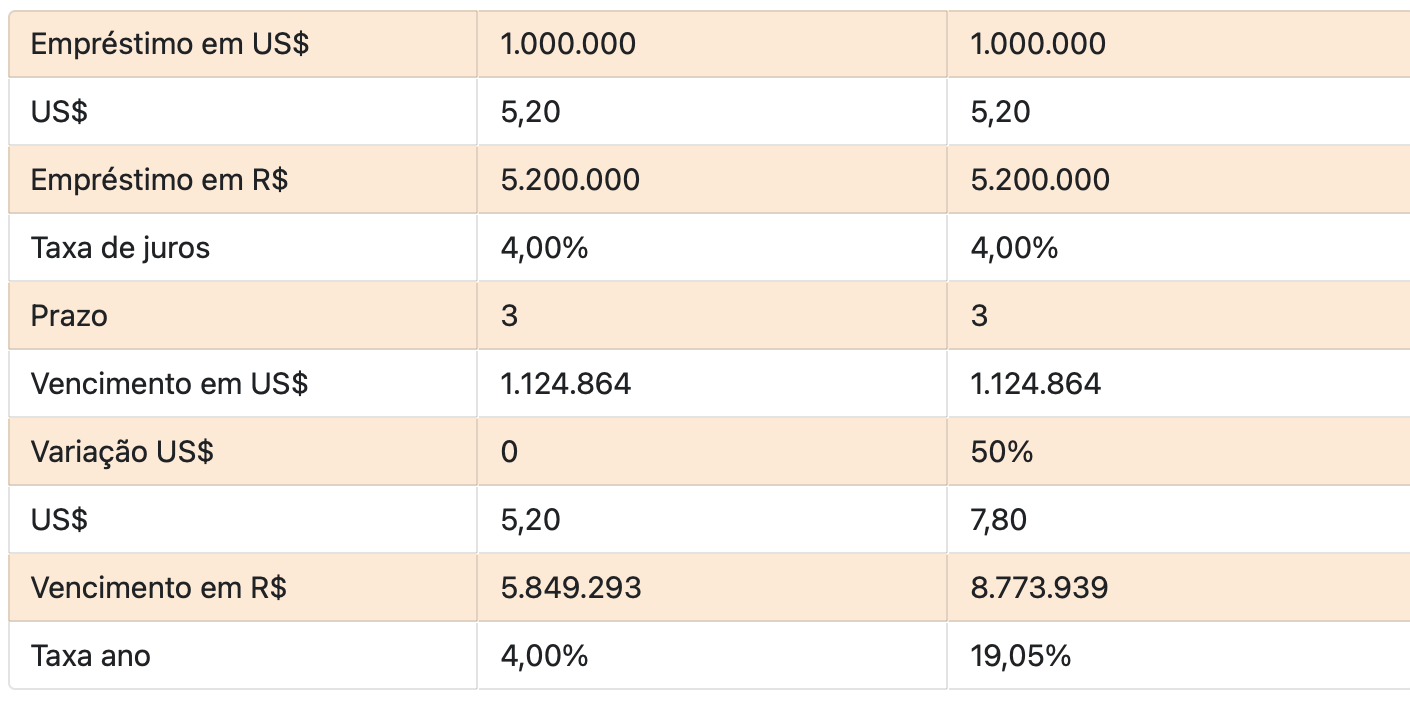

Vamos conferir os efeitos da desvalorização cambial no financiamento em dólares, e com desvalorização de 50%. A taxa ano saltaria de 4% para 19,05%.

Onde está o pulo do gato?

Peça 4 – o grande projeto da área econômica

Aí já se permite entender o grande projeto que está em andamento na área econômica.

Suponha que um banco faça uma captação em dólares para financiamento interno. Os bancos japoneses cobram 1,5% ao ano de grandes clientes. Suponha um banco brasileiro que faça uma grande captação.

A taxa de empréstimo será a soma dos seguintes fatores:

Taxa de captação + risco Brasil + spread do banco brasileiro + risco cambial

O fator de maior peso é o risco cambial. Se eliminasse risco cambial, haveria condições de emprestar a taxas próximas das internacionais.

Tome o caso do BNDES. Era o único banco que emprestava a longo prazo com taxas compatíveis com as taxas internacionais – um dos poucos pontos de isonomia para as empresas brasileira.

Na gestão Temer, Pérsio Árida substituiu os índices do BNDES por outros, que encareceram substancialmente os financiamentos. O objetivo era óbvio: abrir espaço para o mercado financeiro atuar, a custos imensamente maiores.

O banco foi totalmente manietado por uma excrescência ideológica aceita passivamente pela opinião pública e pelo setor industrial – sem espaço na mídia: se cobrasse abaixo das taxas do Tesouro, a diferença seria tratada como despesa financeira – alimentando o déficit público.

Trata-se de um engodo. Os financiamentos do BNDES são para investimento. Há aumento da capacidade produtiva da economia, mais produção, mais empregos, mais receita fiscal. Mas, espertamente, foge-se dessa avaliação sistêmica para poder manter o banco manietado.

Agora, se o risco cambial fosse minimizado, o banco poderia captar recursos no exterior, aplicar seu spread, e voltar a conceder financiamentos a taxas internacionais – sem que o mercado e Roberto Campos Neto possam reclamar, já que, nem contabilmente, haverá o menor impacto sobre as contas públicas.

Peça 5 – o hedge cambial

O caminho será a constituição de um fundo soberano destinado a operar como um seguro de crédito. Como todo seguro, o passo inicial é calcular o risco do negócio, para estimar o risco do seguro.

Suponha uma seguradora que ofereça um seguro de automóvel com cobertura de R$ 100.000,00 e taxa de prêmio de 0,05%. O prêmio do seguro, para um carro de R$ 50.000,00 será de R$ 250,00.

A mesma lógica vale para o seguro cambial. Se o risco for de 10%, por exemplo, cria-se um prêmio e o fundo garantirá o hedge por prazos longos.

O grande desafio será definir as condicionalidades do modelo. Através delas, o governo poderá direcionar os investimentos para prioridades definidas pelo planejamento industrial. Por exemplo:

– investimento direto, mas com transferência de tecnologia;

– captação de recursos para financiamento de pequenas e médias empresas;

– investimento na transição energética.

Em países mais audaciosos, haveria outras condicionalidades relevantes: se a multinacional irá conseguir energia limpa, deveria trazer, em contrapartida, transferência de tecnologia, parcerias com institutos de pesquisa e até sociedades com empresas de capital nacional.

Mas ainda falta algum tempo para o país voltar a pensar grande.

LUIS NASSIF ” JORNAL GGN” ( BRASIL)