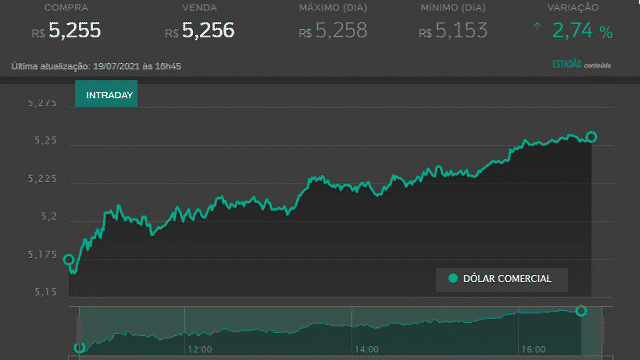

Enquanto escrevo, o dólar bate a máxima do dia, a R$ 5,24, 2,5% de alta desde o fechamento de sexta-feira.

E desta vez, não foram turbulências internas, até porque o mercado já aceita que o Brasil não tem governo e, portanto, o que acontece por lá não influiria tanto nos negócios aqui.

Desta vez, foi a onda de pessimismo mundial, provocada por dois fatores.

O temor com uma recidiva da Covid, por conta da variante, a Delta, identificada na Índia, que desacelere a reabertura da Europa e dos Estados Unidos e o recuo no mercado de commodities, puxado por uma pequena queda de preços no petróleo e pela perspectiva de menor produção industrial no mundo.

Pode ser que isso não dure ou, mais ainda, que se aprofunde, mas é sinal importante de que a recuperação econômica, mesmo pequena, vai ficando para mais adiante.

Dólar caro, juros em alta, inflação forte (o IPC-Semanal da Fundação Getúlio Vargas marcou 0,88% em um mês), desemprego que não cede, renda que se reduz, o coquetel de problemas vai sendo sacudido teimosamente.

O mais ameaçador, porém, é que estamos pendurados no mercado de commodities, que vinha crescendo num ritmo absurdo (45%, em dólar, de aumento do minério de ferro, em apenas em um ano) e se ele estacionar ou cair, leva junto as previsões de alta gigante no PIB, ainda que uma alta concentrada em setores que não circulam riqueza no país.

O mercado financeiro já vai estendendo para perto de 7% suas previsões de inflação, o que significa a perda da folga orçametária prevista pelo governo, uma vez que o teto de gastos é reajustado pela inflação de meio de ano (8%) e as despesas pela inflação do final de 2021, que se esperava entraria em baixa, para pouco mais de 2%.

Agora, os dois índices ficarão próximos de “colar” e isso leva a mais arrocho das despesas públicas, o contrário do “saco de bondades” com que Bolsonaro espera ter vantagem nas eleições do ano que vem.

FERNANDO BRITO ” BLOG TIJOLAÇO” ( BRASIL)