Depois fortes altas ao longo de maio e junho, o dólar abriu esta semana em baixa nos principais mercados cambiais do mundo, com queda de 0,35% diante do euro, de 0,37% frente à libra esterlina e queda de 0,45% em relação à cotação do real às 12:45 (R$ 5,4041). Mas o acumulado dos últimos 40 dias ainda pesa muito nas expectativas inflacionárias apontadas pela Pesquisa Focus, encerrada sexta-feira, 21 de junho e divulgada hoje pelo Banco Central.

PauseUnmuteCurrent Time 0:03/Duration 0:30Loaded: 100.00%Fullscreen

É impressionante a aderência da alta do dólar à elevação das expectativas da inflação. O dólar passa a subir em todo o mundo em decorrência do adiamento pelo Banco Central dos Estados Unidos da baixa dos juros (o plano original era baixar 0,75% a partir de maio, agora, só 0,25%). Com os juros americanos elevados, houve desmonte nas operações estruturadas nos mercados futuros de juros, moedas, ações e commodities em todo o mundo.

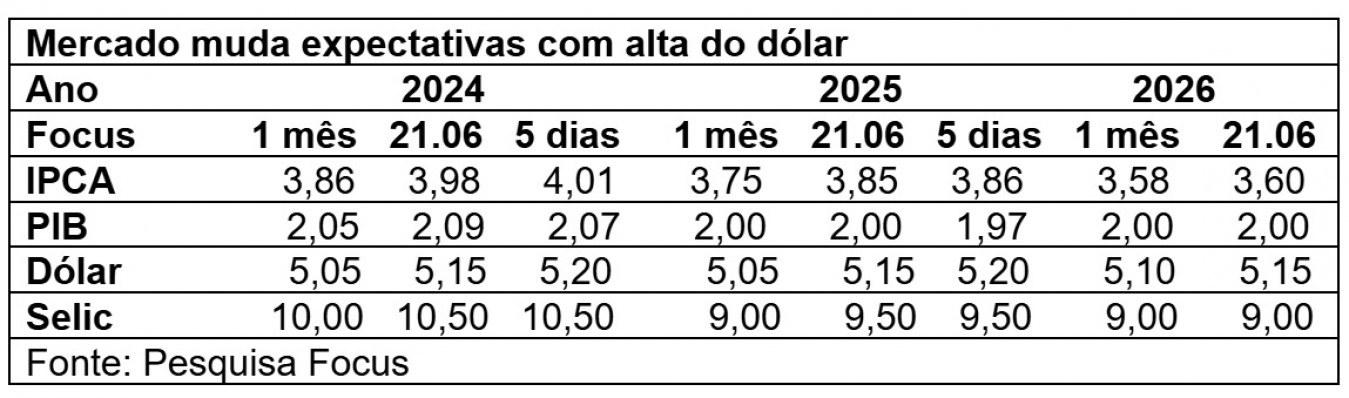

Diante das projeções crescentes do dólar (há um mês, previa-se que o dólar fecharia o ano em R$ 5,05, a em 21.06 as apostas subiram para R$ 5,15, sendo de R$ 5,20 as projeções dos últimos dias úteis), os economistas de instituições financeiras, consultorias e institutos de pesquisa foram elevando as projeções de inflação, coincidentemente em 15 pontos: o IPCA de 2024 era estimado há um mês em 3,86%, subiu para 3,98% em 21.06 e para 4,01% nas respostas dos últimos cinco dias úteis.

Isso alterou o para pior o processo de baixa das taxas de juros. Em vez dos 10% previstos há um mês para a Selic em dezembro (nível que deveria ser atingido em setembro), o Banco Central encerrou semana passada o ciclo em 10,50%. Para 2025, com o dólar previsto em R$ 5,20, as estimativas para o IPCA aumentaram de 3,75%, há um mês, para 3,85% em 21.06 e 3,86% (5 dias), elevando as projeções da Selic de 9,00% para 9,50%.

Juros altos esfriam o PIN

Com juros mais elevado, as projeções do mercado financeiro para o PIB foram se reduzindo este ano e em 2025. Há um mês (Selic em 10%), o mercado previa crescimento de 2,05% para o PIB deste ano, nível que se elevou a 2,09% na mediana das previsões em 21 de junho. Entretanto, depois da alta da Selic para 10,50% – nível que o Itaú estima ficar até 2025. O mercado reduziu para 2,07% a mediana das apostas nos últimos cinco dias úteis.

Os reflexos se espalham para 2025: há um mês (quando previa Selic de 10% em 2024 e de 9,00% em 2025) o mercado previa alta de 2,00% para o PIB, nível mantido desde o início do ano. Entretanto, após a alta das projeções da Selic, a taxa esperada para o crescimento do PIB no ano que vem caiu para 1,97% nas respostas dos últimos cinco dias na Focus.

OLM

Bradesco ainda mais pessimista

Ao fazer, na última quinta-feira, 20 de junho, a revisão das projeções econômicas de 2024 e 2025, depois da decisão do Copom, de manter a Selic em 10,50%, o Departamento de Estudos Econômicos do Bradesco, que esperava inicialmente a Selic em 9,50% este ano, reduziu de 2,50% para 2,30% a expectativa de crescimento do PIB este ano, com o IPCA subindo de 3,60% para 3,80%, e reduziu a estimativa do PIB de 2025 de 2,00% para 2,50%, com a Selic elevada dos 8,50% do cenário anterior, para 9,50%.

No curto prazo, inflação cai

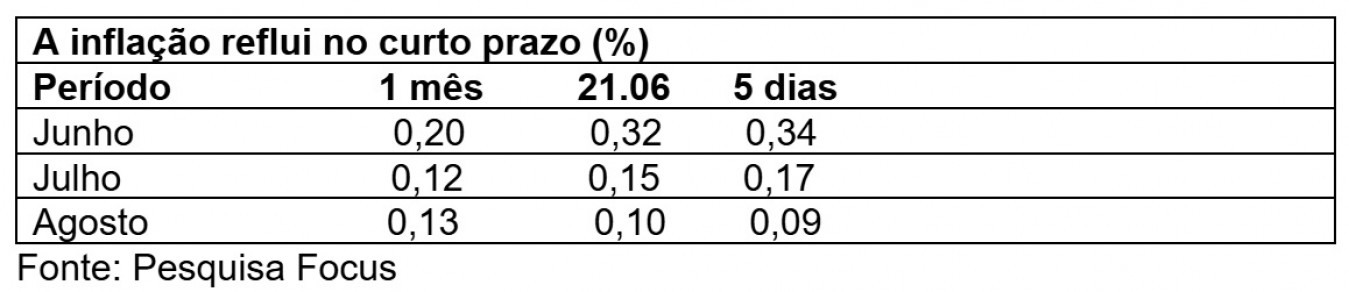

Apesar do pessimismo geral, o mercado acredita que o surto inflacionário, agravado pela alta do dólar e a especulação com produtos agrícolas devido aos danos das enchentes no Rio Grande do Sul, vai se dissipara até agosto.

Há um mês, o mercado previa, na Focus, uma inflação de 0,20% para junho. A taxa subiu para 0,32% em 21 de junho e para 0,34% nas respostas dos últimos cinco dias úteis. Para julho, a previsão, há um mês, era de 0,12%, subiu a 0,15% dia 21 e a 0,17% nas respostas de 5 dias. Já para agosto, a alta refluiu de 0,13% há um mês para 0,10% em 21 de junho e para 0,09% nas respostas dos últimos cinco dias.

Ou seja, o choque dos juros e a queda do dólar podem aliviar as pressões.

OLM

Alta do dólar afetou conta corrente em maio

O movimento de alta do dólar piorou as contas do balanço de pagamentos em maio, com déficit em conta corrente (balança comercial, + serviços e rendas) de US$ 3,4 bilhões, em linha com as expectativas de mercado (-US$ 3,4 bi). Em maio de 2023, graças ao impacto da supersafra na balança comercial, a conta corrente havia sido positiva em US$1,1 bilhão. Em maio de 2024, a balança comercial teve saldo de US$ 6,4 bilhões, enquanto serviços registraram déficit de US$ 4,5 bilhões (-US$ 1,543 bilhão em transportes, -US$ 714 milhões em viagens e -US$ 920 milhões em aluguéis).

A conta de rendas (-US$ 5,2 bilhões) teve saída ligeiramente menor que a esperada, puxada por lucros e dividendos (-US$ 4,0 bilhões). O déficit em conta corrente em 12 meses foi de US$ 40,1 bilhões (equivalente a 1,8% do PIB), ante -US$ 30,8 bi (-1,4% do PIB) em 2023. O fluxo de investimento direto no país (IDP) segue positivo em 12 meses, apesar do resultado mais fraco no último mês. O IDP foi positivo em US$ 3,0 bilhões abaixo das expectativas de mercado (+US$ 4,7 bi). Em 12 meses, o IDP acumula entrada de US$ 66,0 bilhões (2,9% do PIB), contra +US$ 64,2 bilhões (3,0% do PIB) em 2023.

Para o Itaú, “Os dados do balanço de pagamentos continuam mostrando deterioração na conta corrente, especialmente com perda de dinamismo da balança comercial (queda das exportações a aumento de importações, além das importações de criptoativos) e aumento do déficit de serviços. Ainda assim, o financiamento externo segue em patamar historicamente confortável”

O banco projeta um “déficit em conta corrente de 1,9% do PIB esse ano e 2,3% em 2025. Importante observar, no entanto, que o Banco Central informou que deve passar a reclassificar os criptoativos na conta capital e não mais como uma importação na conta corrente, seguindo a metodologia do BPM7. “Na divulgação referente a junho haverá revisão do déficit em conta corrente (para menor), sem revisão do balanço de pagamentos como um todo”, diz o Itaú.

GILBERTO DE MENEZES CÔRTES ” JORNAL DO BRASIL” ( BRASIL)