Todos os meses, o Banco Central divulga as estatísticas fiscais consolidadas do setor público (com o resultado primário: receitas X despesas, sem contar os juros da dívida, os números gigantescos dos juros e o déficit nominal, que já passou de R$ 1,1 trilhão). Em anexo, vem uma tabela com os impactos de cada ponto percentual (para mais ou menos) no câmbio, IPCA e na taxa Selic.

Na última conta, de julho, cada ponto a mais na Selic custava, ao fim de 12 meses, R$ 52,4 bilhões. Nos 12 meses findos em julho, a conta somava R$ 869,8 bilhões. O déficit primário era de R$ 257,7 bilhões em 12 meses e o déficit nominal superava R$ 1 trilhão 127,5 bilhões. Como estamos em setembro, não seria exagero estimar que cada ponto a mais na Selic custe agora R$ 55 bilhões ao fim de 12 meses (apenas para o Tesouro Nacional).

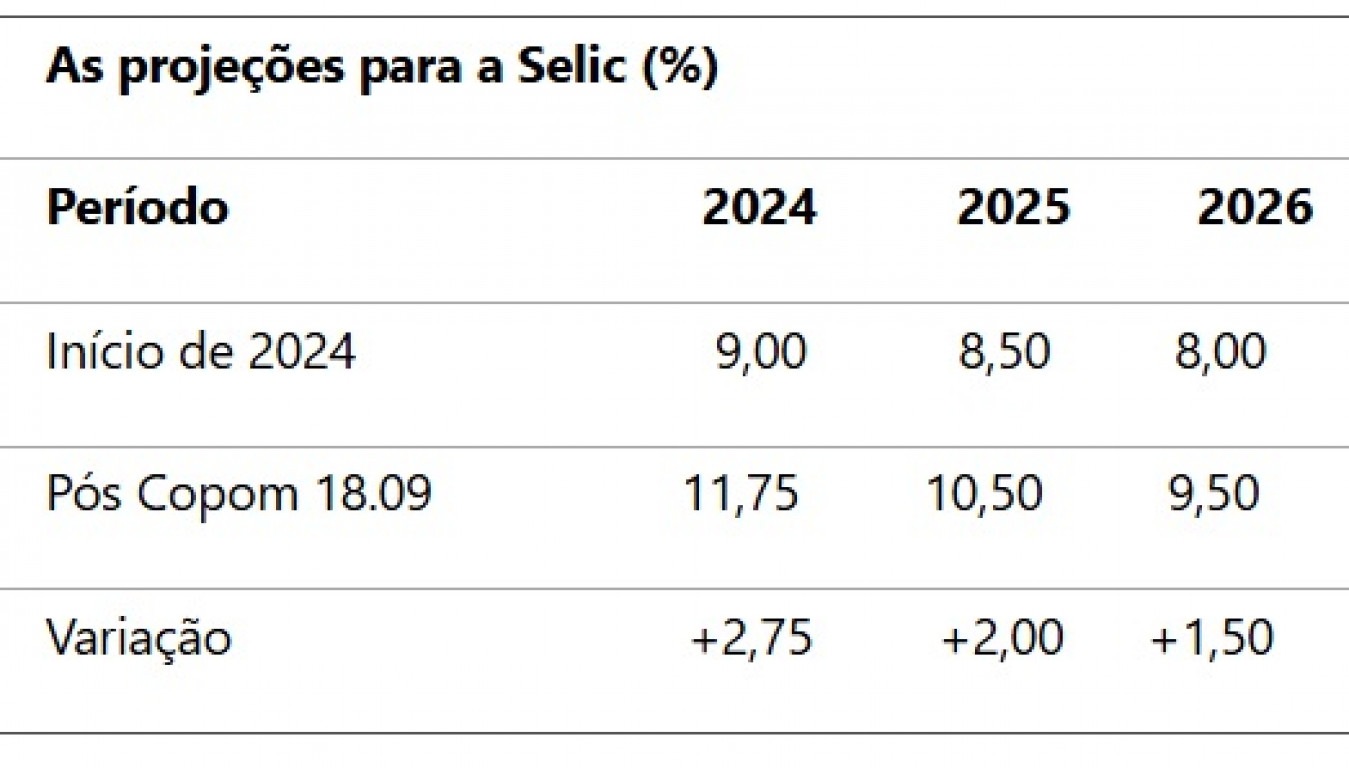

Isto posto, vamos fazer um exercício comparando o orçamento inicial da Selic em janeiro (9,00% ao fim de 2024 e 8,50% ao fim de 2025 e 8,00% em 2026) com o início do novo ciclo de alta da Selic – de 10,50% para 10,75%, a partir de hoje, a estimativa aponta para fechar 2024 em 11,75%, bater 12% em janeiro, fechar em 10,50% em dezembro de 2025 e em 9,50% em 2026.

Para 2024 teríamos aumento de 2,75%; para 2025, de 2,00%; e de +1,50% em 2026, já com a dívida inchada pelos juros incorporados na rolagem. Um acréscimo de 2,75% sobre uma base de R$ 50 bilhões custaria mais R$ 137 bilhões sobre o previsto para 2024; o acréscimo de 2,00% em 2025 (sobre uma base de R$ 56 bilhões) custaria mais R$ 112 bilhões e o aumento de 1,50% em 1026, sobre uma base superior a R$ 60 bilhões, custaria um acréscimo de R$ 90 bilhões, em cálculo grosseiro.

A título de comparação, o Bolsa Família de 2024 tem orçamento de gastos no valor de R$ 168,6 bilhões. Para 2025 caiu para R$ 167,2 bilhões. De qualquer forma, a dívida explodirá. A alta de juros está sendo feito para a inflação cair 1,15 ponto percentual, dos atuais 4,35% para 3,5% em 2026.Play Video

Advertisement: 0:26

Fonte: OLM

Turismo de juros terá ganho extra de R$ 40 bi

Mas há um agravante no descompasso entre a alta de 0,25% nos juros pelo Copom e a baixa de 0,50% nos juros pelo Federal Reserve, nos Estados Unidos. Antes da super quarta-feira, 18 de setembro, o diferencial de juros entre Brasil (10,50%) e EUA (5,50%) era de 5,00%. Com a gangorra em direção oposta – queda nos EUA e alta por aqui – esse “gap” tende a se elevar mais 3,5 pontos até janeiro (a Selic chegaria a 12% e os juros americanos cairiam a 4,50%, com o diferencial alargando de 5,00% para 8,50%.

O resultado será um inevitável grande aumento do “turismo” de arbitragem de juros no Brasil por parte de grandes fundos globais e de brasileiros que mantêm recursos escondidos em empresas “off-shores” em paraísos fiscais no exterior. Nos últimos três meses os fundos estavam tomando dinheiro barato no Japão para especular contra outras moedas, o que levou o Banco do Japão a elevar os juros (em 0,25%) pela primeira vez desde 2007.

Pode-se estimar – seguindo a tabelinha do Banco Central, que esse aumento no diferencial de juros entre Brasil e EUA para 0,75 pontos em setembro dê um ganho anualizado de R$ 40 bilhões aos especuladores.

Dólar cai mais no dia seguinte

No dia seguinte à dupla mexida nos juros, o dólar seguiu a trajetória de enfraquecimento ante o euro (que valorizou +0,10%) e a libra esterlina (valorizou 0,27%), mas subiu frente ao iene (+0,58%) e ao franco suíço (+0,29%). Entre as moedas dos países emergentes, o dólar sobe ante o peso mexicano (+0,43%) e cai pelo sétimo dia seguido diante do real.

Depois de fechar ontem a R$ 5,4612, queda de 0,36%, o dólar abriu esta quinta-feira cotado a R$ 5,4619, mas não se sustentou com a pressão vendedora por parte de bancos e investidores que tinham feito apostas de alta do dólar. Com a Selic mais alta, as posições tiveram de ser revertidas e o dólar era cotado às 11:45 a R$ 5,4329, com queda de 0,53% frente à abertura.

Em uma semana, o dólar caiu 3,49% e em 0,96% nos últimos 30 dias. Isso já motivou boatos de que, com os preços mais comportados do Brent (o mercado andou agitado nas últimas 48 horas com o aumento das tensões no Oriente Médio, após os atentados cibernéticos do Mossad contra figuras do Hezbolah, no Líbano) a Petrobras teria espaço para nova redução da gasolina.

Se isso ocorrer ficará claro que a inflação estaria dentro do teto da meta (e o mérito, mais uma vez, não seria do Banco Central, mas da nova política de preços da Petrobras, que aposentou o famigerado PPI, em maio do ano passado). Com o PPI, altas do dólar e do Brent levavam a rápidos reajustes. Entretanto, quando o dólar ou o Brent baixavam as pressões inflacionárias não se dissipavam, por que, pelo fenômeno da indexação, os preços impactados pela gasolina não voltavam atrás.

Se a gasolina baixar, ficará mais claro a precipitação do Banco Central, que poderia ter esperado os efeitos da baixa dos juros nos EUA para mover a Selic.

Entidades da indústria protestam

Mas os efeitos colaterais das altas dos juros não se limitam às finanças públicas (atingidas indiretamente pelo esfriamento da economia, que reduz a arrecadação). Os estragos nas finanças das empresas e das famílias é extraordinário. Por isso, a Confederação Nacional da Indústria (CNI) protestou com veemência ontem contra a decisão do Copom,, alertando que vai impactar investimentos de modernização e transição energética em curso.

A Câmara Brasileira da Indústria de Construção (CBIC) disse que o segmento da construção habitacional será duplamente prejudicado. A alta dos juros onera os financiamentos de longo prazo e a maior remuneração dos fundos de investimento (DIs) prejudica a concorrência da captação das cadernetas de poupança, uma das fontes de financiamento do setor habitacional.

GILBERTO DE MENEZES CÔRTES ” JORNAL DO BRASIL” ( BRASIL)