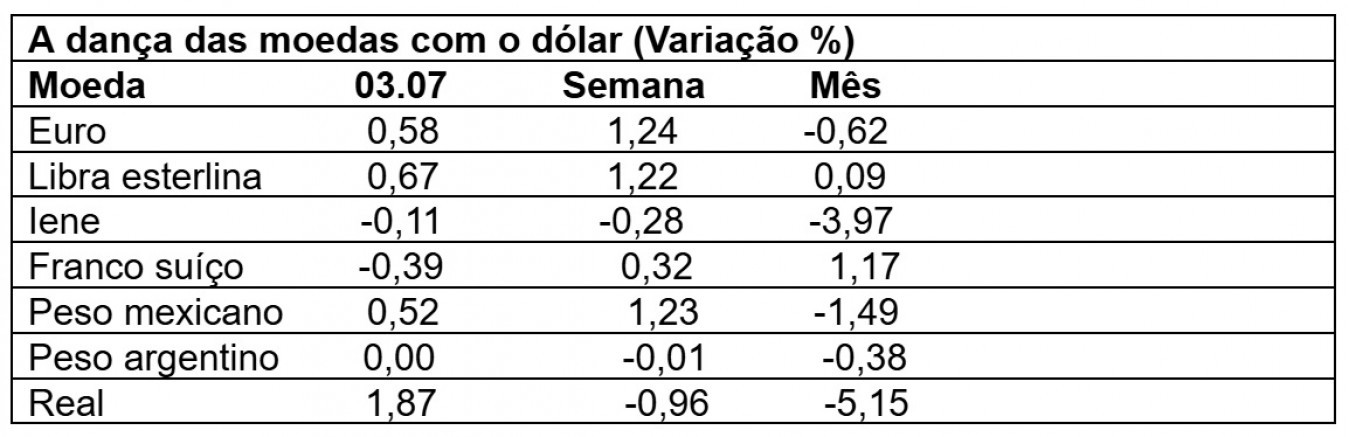

A LCA Consultores divulgou ontem à noite análise da conjuntura que adiciona um elemento até aqui pouco considerado no Brasil: o aumento do favoritismo de Trump nos Estados Unidos, para acirrar a alta do dólar frente às demais moedas e contra o real (a mais desvalorizada da semana). Mas, hoje o dólar cedeu em todo o mundo e o real este entre as maiores valorizações (1,87% ao meio-dia), depois que surgiram informações de que, além do reforço de medidas fiscais, o governo Lula estuda intervir no câmbio para esfriar as apostas nos contratos futuros, o que derrubou as cotações na véspera.

Além dos problemas domésticos, a LCA chama a atenção para os impactos do “aumento do favoritismo de Trump nos EUA e o crescimento do nacionalismo na Europa”, fatos que sugerem que as principais potências ocidentais poderão caminhar em direção a políticas mais protecionistas e com menor ênfase em pautas ambientais – o que tornaria o ambiente global mais adverso para a América Latina.

Segundo a LCA, que concorda com isso, “a interpretação predominante dos mercados é de que um novo governo Trump tenderia a resultar, ao menos num primeiro momento, num quadro de maior aversão global ao risco – uma vez que a plataforma política do ex-presidente está assentada: 1 – em práticas protecionistas, que podem debilitar o comércio mundial e atrasar o processo de desinflação global; 2 – em diretrizes mais unilaterais nas relações exteriores e num endurecimento nítido das políticas de imigração, que podem intensificar tensões geopolíticas; e 3 – em grande resistência às recomendações de políticas advindas da “agenda verde” (transição energética e combate às mudanças climáticas).

Para a consultoria, “o protecionismo poderia prejudicar as exportações de commodities da região, enquanto o enfraquecimento da “agenda verde” diluiria o valor de dois “ativos” da região: reservas de minerais que são estratégicos para a transição energética e reservas florestais relevantes para o enfrentamento da mudança climática. Ademais, o mercado parece temer que o distanciamento político entre as potências ocidentais e México, Brasil, Colômbia e Chile, que têm governos mais à esquerda, crie risco de “guinadas populistas” nesses países.

Os problemas domésticos

A consultoria continua a antecipar algum refluxo na aversão global ao risco e nas pressões sobre os emergentes. Mas os desenvolvimentos políticos recentes sugerem que esse refluxo poderá vir a ser irregular e apenas parcial.

O quadro global de maior aversão ao risco responde por apenas uma parte da alta recente do dólar no Brasil: o aumento do ceticismo dos mercados em relação à condução da política econômica é outro fator central (alimentado por atritos públicos inauditos entre os presidentes da República e do Banco Central).

Nosso cenário base continua a pressupor que as incertezas acerca da condução da política econômica doméstica também tendem a refluir: esperamos que o governo anuncie nas próximas semanas iniciativas de contenção de gastos e reforço de receitas que indiquem que não abdicou de perseguir um ajuste fiscal gradual. Boa parte da depreciação do câmbio reflete uma piora na percepção de risco doméstico

O quadro global de maior aversão ao risco responde por uma parte da depreciação recente da cotação cambial doméstica. Mas, a LCA assinala que a moeda brasileira vem sofrendo uma depreciação expressiva em relação a uma cesta de moedas de economias exportadoras de commodities.

OLM

Considerando a evolução desta cesta de moedas, é possível estimar que apenas cerca de um terço da depreciação da moeda brasileira no acumulado deste ano está associado a fatores externos. Os outros dois terços da depreciação podem ser atribuídos a desenvolvimentos internos, em particular: 1 – à piora na percepção de risco fiscal, que se intensificou após as mudanças nas metas de resultado orçamentário para 2025 em diante; e 2 – ao maior ceticismo dos mercados em relação ao comprometimento do Banco Central com o cumprimento do centro da meta de inflação, que se ampliou após a decisão dividida do Copom de maio.

Adicionalmente, os repetidos, e inauditos, atritos públicos entre os presidentes da República e do Banco Central alimentam a incerteza sobre os rumos futuros da política monetária e podem estar atuando como fator a reforçar a alta do dólar. A animosidade reforça os receios de que o substituto de Roberto Campos Neto poderá vir a ser muito mais leniente com o controle da inflação. A LCA avalia que “após a sucessão no seu comando, o Banco Central conservará uma política monetária restritiva para garantir que a inflação permaneça no intervalo das metas” (meta de 3%+ variação de +- 1,50%).

Para a Genial, Lula gera ‘stress’

Já o economista-chefe da Genial Investimentos, José Márcio Camargo, considera que “o mercado de câmbio brasileiro continua estressado. As críticas do presidente Luíz Inácio Lula da Silva ao presidente do Banco Central e à política monetária, a sucessivas afirmações de que a nova diretoria a ser nomeada por ele adotará uma política monetária diferente, além do fato de que aumentaram as dúvidas em relação à sustentabilidade intertemporal do arcabouço fiscal, principalmente depois da devolução das Medidas Provisórias 1202 e 1227, e os aumentos de gastos acima do aumento das receitas no primeiro semestre de 2024, estão na origem deste comportamento do real”.

Crise do RS afeta indústria em maio

O impacto da paralisação das indústrias gaúchas devido às tragédias climáticas já contribuiu para o 2º recuo consecutivo na produção industrial de maio, com queda de 0,9% frente a abril, acumulando retração de 1,7% em dois meses. Ainda assim, a produção industrial avança 2,5% no ano.

Além do impacto da paralisação de boa parte da produção gaúcha, que fez a produção de veículos automotores, reboques e carrocerias (-11,7%) e produtos alimentícios (-4,0%), com a 1ª eliminando parte do avanço de 13,8% verificado no mês anterior; e a última marcando o 2º mês seguido de queda na produção, acumulando perda de 4,7%.

Outras quedas importantes vieram de produtos químicos (-2,5%), de máquinas, aparelhos e materiais elétricos (-6,3%), de produtos do fumo (-28,2%), de metalurgia (-2,8%), de máquinas e equipamentos (-3,5%), de impressão e reprodução de gravações (-15,0%) e de produtos diversos (-8,5%).

Entre as nove atividades com expansão na produção, indústrias extrativas (2,6%) e coque, produtos derivados do petróleo e biocombustíveis (1,9%) tiveram os maiores impactos em maio de 2024, com a 1ª eliminando parte do recuo de 3,2% registrado em abril último; e a 2ª interrompendo cinco meses seguidos de queda na produção, período em que acumulou perda de 4,2%.

GILBERTO DE MENEZES CÔRTES ” JORNAL DO BRASIL” ( BRASIL)