Alguns leitores acham que implico com o Banco Central. Mas, vejam, pelas análises de quatro importantes agentes financeiros (Itaú, Bradesco, LCA Consultores e Genial Investimento), se não é um pouco de presunção o Comitê de Política Monetária do BC faturar a queda da inflação deste ano. O IPCA se encaminha para ficar dentro do teto da meta, não por mérito do Copom.

A inflação tende a fechar dentro do teto (3,25%+1,50% de tolerância+4,75%), não pela teimosia do Copom de manter as altas taxas da Selic em 13,75% ao ano até 2 de agosto (quando teve início ciclo de quedas de 0,50 ponto percentual, que já poderia ter começado em maio. A inflação caiu, sobretudo, pela forte queda (não precificada pelo Copom) dos preços dos alimentos e dos combustíveis e energia elétrica, que não reincorporaram 100% dos impostos cortados eleitoreiramente por Bolsonaro e Paulo Guedes em junho de 2022.

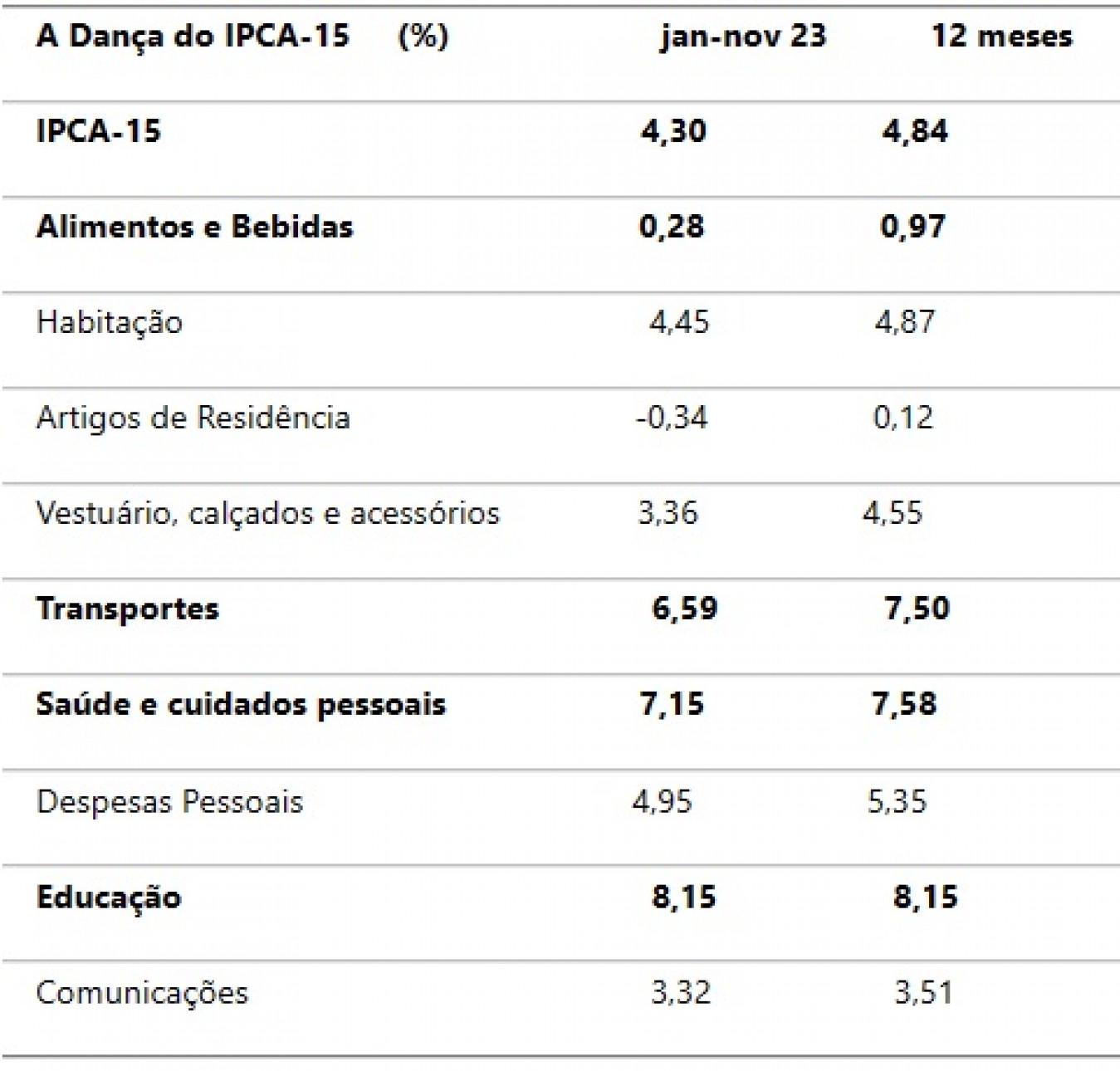

Vejam nessa tabela do IPCA-15 como a Selic elevada só fez derrubar a economia neste 2º semestre, incluindo o dólar, pela valorização do real, que atrai capitais especulativos de brasileiros no exterior, para especular com nossas altas taxas de juros, depois que o Fed e o Banco Central Europeu deram uma pausa na escalada dos juros do dólar e do euro.

Como se percebe, a queda dos preços dos alimentos é que derrubou a inflação. O temor de um repique inflacionário pela reoneração (já em 1º de janeiro) dos impostos federais e estaduais cortados temporariamente até 31 de dezembro de 2022) levou o Copom a manter os juros mesmo quando a inflação seguia em queda. Isso seguiu desde maio, quando a Petrobras abandonou o PPI (paridade de preços internacionais) e passou a usar mais o petróleo mais leve (e de baixo custo) do pré-sal em suas refinarias e pode oferecer maior estabilidade nos preços dos combustíveis.

A estabilidade teve impacto muito importante na estabilidade e queda dos preços dos serviços (muitas atividades balizam seus preços pelo custo do tanque de combustível). A realidade é que mesmo com a reoneração parcial (o ICMS era acima de 30% e ficou com o máximo de 18%) os combustíveis subiram 7,97% até 15 de novembro no IPCA-15 e 9,90% em 12 meses.

Os itens que puxaram a inflação são aqueles cujos preços estão indexados à inflação passada que estava em dois dígitos em 2022 e só caiu a 5,79% em dezembro pelos cortes dos impostos. O item de maior alta foram as mensalidades escolares, com 8,15% até novembro e em 12 meses, porque os custos não foram impactados com a redução eleitoreira dos impostos. A 2ª maior variação foi em Saúde e Cuidados Pessoais (7,58% em 12 meses), com alta de 10,71% nos Planos de Saúde até novembro e de 12,04% em 12 meses.

Os cortes de impostos, bem como os calotes de Bolsonaro nos precatórios desde o final de 2021, e a protelação de programas que não ofereceriam dividendos eleitorais (o privilégio foi para o aumento do Auxílio Brasil de R$ 400 para R$ 600 e para as mesadas de R$ 1 mil a taxistas e caminhoneiros) estão agora pesando no Orçamento de 2023 r 2024, com baixo crescimento das receitas, situação agravada pela desaceleração do PIB.

Vejam o que dizem os departamentos econômicos dos agentes financeiros:

LCA Consultores – Ao analisar a alta de 0,33% no IPCA-15 de novembro, a consultoria passou a projetar aumento de 0,32% no IPCA cheio de novembro. Projetamos que o IPCA registrará +0,32% em novembro, pela (i) pressão em Alimentação e bebidas, (ii) alta de Habitação – ligada ao abandono do terreno deflacionário por parte de energia elétrica residencial – (iii) como também pela aceleração em Comunicação. Em sentido contrário, os descontos – ligados, em boa medida, à Black Friday -, nos grupos Artigos de residência, Vestuário e Saúde e cuidados pessoais poderão mitigar esta aceleração entre outubro e novembro. Preços monitorados deverão registrar queda mensal de -0,8%.

Com o IPCA-15 de novembro a LCA rebaixou “levemente a expectativa para o IPCA de 2023 de +4,7% para +4,6%. Já o ano de 2024 teve sua projeção majorada de +4,0% para +4,2%, em boa medida pela expectativa de elevação da alíquota de ICMS em diversos Estados da Federação no próximo ano. Ainda assim, cabe destacar, projetamos desaceleração do IPCA em relação ao ano anterior, na esteira do alívio esperado para o conjunto de preços administrados, bem como nova descompressão em Serviços.

Bradesco – vê segurança no comportamento da inflação subjacente, que continua surpreendendo para baixo e em patamar comportado, lembrando que apesar das altas das passagens aéreas e de outros itens associados ao turismo, a métrica subjacente dos serviços ficou estável em 3,8% na média dos últimos três meses. Bens industriais tiveram deflação mais intensa, especialmente produtos de higiene pessoal e eletrônicos, com descontos da Black Friday ao longo de novembro. O Bradesco chama a atenção para a maior desaceleração do núcleo EX3 (bens e serviços subjacentes, mais sensível ao ciclo econômico), que ficou abaixo da projeção e cedeu para 1,3% (em três meses, ajustado sazonalmente e anualizado). Os preços Administrados cederam em função da queda da gasolina (com impacto da última redução nas refinarias) e também dos descontos de transporte público nas datas do Enem.

Na Alimentação no Domicílio, que pressionou o IPCA-15 com as altas de produtos in natura, estas ocorreram pela intensificação das chuvas nas regiões produtoras. Os resultados de inflação bastante favoráveis, em termos qualitativos ao Banco Central, devem dar suporte à estratégia anunciada de seguir com corte de 0,5 p.p. da taxa Selic na próxima reunião do Copom.

Itaú vê composição benigna – Para o Depec Itaú, apesar de o IPCA-17 vir acima da sua projeção (0,29%), a leitura do índice “trouxe mais uma vez composição benigna, com núcleos abaixo do esperado. A inflação de núcleos seguiu recuando, reforçando uma sequência de dados que confirmam o processo de desinflação em curso. Na média móvel de três meses, com dados dessazonalizados e anualizados, a leitura do IPCA-EX3, núcleos de serviços e bens subjacentes, desacelerou para 1,2%, de 2,8% em outubro”, diz o Itaú.

Genial destaca autonomia do BC – Destoando das análises anteriores, o economista-chefe da Genial Investimentos, José Márcio Camargo, chama a atenção para fatos positivos: “a média móvel trimestral dessazonalizada e anualizada (…) continuou em trajetória de queda, se aproximando da meta de 3,25% ao ano; e negativos: “a aceleração da difusão dos aumentos de preços, que passou de 47,15% em outubro para 54,77% em novembro, além de uma pequena aceleração das taxas de inflação de serviços, serviços subjacentes, preços livres e da média dos núcleos de inflação”.

Mas assinala que “os dados de inflação no Brasil mostram a importância da autonomia do Banco Central para o sucesso da política monetária e o controle da taxa de inflação. Após um primeiro semestre difícil, com ameaças persistentes de intervenção do Executivo nas decisões de política monetária e declarações duras do presidente da República e de outros membros do governo contra a diretoria da instituição, a autonomia do BCB permitiu ao Copom manter a taxa básica de juros em níveis elevados (13,75% ao ano) até que a taxa de inflação sinalizasse claramente que havia entrado em trajetória de desaceleração, no mês de abril”. Camargo acha que a cada de 0,5 pontos percentuais em cada reunião desde então, trajetória que deverá persistir pelo menos nas próximas três reuniões do Copom” (Vale dizer, até março de 2024).

GILBERTO DE MENEZES CÔRTES ” JORNAL DO BRASIL” ( BRASIL)