Esta 4ª feira está sendo muito aguardada no mercado financeiro global, particularmente no Brasil. O Federal Reserve Bank, o Banco Central dos Estados Unidos, decide sobre a taxa de juros. O consenso é de que o Fed seguirá a decisão do Banco Central Europeu, que manteve inalterada a taxa de juros do euro na semana passada. A parada na escalada de juros das duas principais moedas do mundo pode devolver um pouco de estabilidade ao câmbio e às cotações das commodities, baixando o nervosismo dos mercados, temerosos de ampliação do conflito entre o Hamas e Israel no Oriente Médio.

O barril do petróleo do tipo Brent (Mar do Norte) teve queda de 2,60% nas negociações à vista, cotado a US$ 85, mas o contrato futuro para entrega em janeiro subiu 1,82%, para US$ 86,83 e os demais vencimentos futuros mostram alta até janeiro de 2025. Além de o revide de Israel ao Hamas atiçar os ânimos no Oriente Médio, a frustração com o processo de abertura política para a realização de eleições limpas e transparentes na Venezuela em 2024, pode retardar a volta do país dono das maiores reservas ao mundo do petróleo.

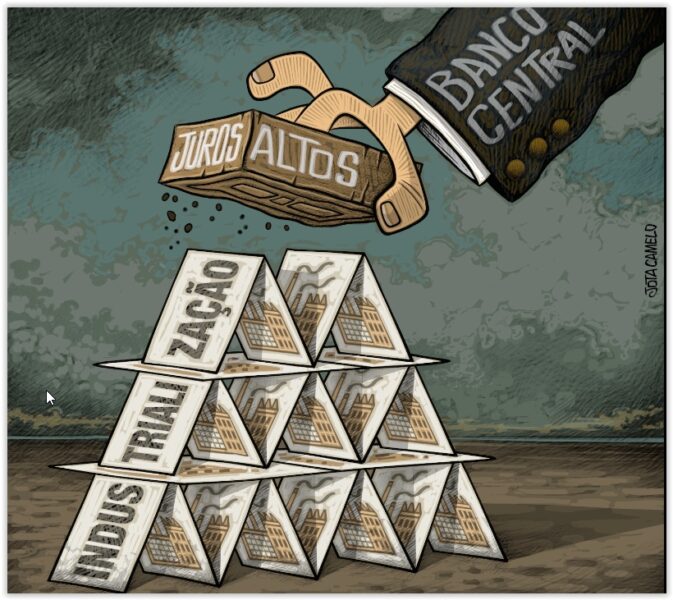

Do ponto de vista das pressões externas, salvo surpresas no Oriente Médio, onde os EUA atuam para conter os ânimos e evitar o alastramento dos conflitos, a economia segue no modo trégua para aguardar os acontecimentos no “front”. É neste cenário de menor fervura externa e de acomodações de preços domésticos, com o dólar com ligeira baixa de 0,53% a R$ 5,0080, que o Comitê de Política Monetária do Banco Central decide, três horas após o Fed bater o martelo, pela nova queda da Selic e sua trajetória futura. No horizonte de curto prazo, todos apostam em nova queda de 0,50% ponto percentual para 12,25%. A questão que se coloca à sobre a sinalização futura.

Dúvidas no horizonte

Até o presidente Lula colocar dúvida (6ª feira passada) no cumprimento da meta de déficit fiscal de 0% do PIB em 2024, diante das dificuldades de aumento de arrecadação (em parte dependente de medidas a serem aprovadas pelo Congresso e outro tanto dependente do próprio ritmo de queda dos juros para impulsionar o crescimento no ano que vem, que pode cair à metade sem o empurrão da supersafra de grãos deste ano) chegou-se a pensar que o Copom podia acelerar a baixa de novembro para 12% de modo a estimular as vendas de fim de ano e, com a recomposição de estoques no começo de 2024, manter bom ritmo na largada do ano.

Para o ano eleitoral de 2024, quando as eleições municipais podem mudar a face eleitoral do país após quatro anos do governo Bolsonaro – ampliando a fatia dos conservadores e radicais de direita ou devolvendo o equilíbrio às forças de centro-esquerda – o presidente Lula demarcou terreno: não abriria mão de programas sociais que foram promessas de campanha em nome da meta de zerar o déficit. Vale dizer que esse déficit em questão é o primário (receita menos despesas, sem considerar os altos juros da dívida).

Para o mercado financeiro, zerar o déficit é a garantia de que haverá intenção de honrar com prioridade os pagamentos dos R$ 600 bilhões de juros da dívida. O ministro Fernando Haddad já prometeu pagar “esqueletos fiscais” que o governo Bolsonaro deixou no armário, quando, para abrir espaço a gastos eleitorais em 2022, postergou por dois anos o pagamento de precatórios (sentenças judiciais transitadas em julgado contra a União. Só este ano, Haddad promete pagar R$ 125 bilhões espetados por Bolsonaro.

É estranho que o Congresso, que aprovou docilmente o calote a famílias e empresas de todas as faixas, faça corpo mole quando se busca aumentar a arrecadação com maior tributação sobre fundos de investimentos de milionários ou de “offshores”. Essas empresas de gaveta surgiram em paraísos fiscais no exterior para dar mais liberdade a empresas exportadoras/importadoras na arbitragem de câmbio e no diferencial de juros entre o Brasil e os EUA.

Em boa parte, também, esses fundos “offshores”, que jamais pagaram impostos sobre os lucros dos rendimentos, foram originados de evasões cambiais e elisões fiscais. Decretos de 2015, decorrentes do cerco dos EUA à movimentação de armas e drogas do narcoterrorismo que se esconde nos paraísos fiscais. permitiram regularizar os fundos, mediante pagamento de impostos sobre o montante. Depois, ficaram sem tributação nos ganhos.

Falso dilema

Dilema é um problema que tem duas escolhas. No caso atual, uma semana após a fala de Lula, o mercado reagiu à possibilidade de não cumprimento da meta elevando as projeções dos juros futuros (de janeiro de 2024 a 2025). Uma alta de juros travaria o modelo de equilíbrio fiscal perseguido pelo ministro da Fazenda, Fernando Haddad, que tem como pedra de toque o aumento da arrecadação para sustentar as despesas (mesmo com contenção) e ainda da arrecadação advinda do maior crescimento da economia.

Por isso, o governo, que conta com a redução dos juros como um fator aliado, trabalha com uma 3ª hipótese: a redução dos juros reais (descontada a inflação do IPCA), que estão na faixa de 7%. O Comitê de Política Monetária do Banco Central prevê juro real de 4,5% para o fim de 2024 e começo de 2025. É ainda uma taxa muito alta. A aceleração da baixa dos juros, entre a reunião de hoje e o começo de 2024, seria, portanto, um trunfo para o PIB não desacelerar muito.

Há vozes no mercado – aferrados à zeragem do déficit fiscal em 2024 (o governo trabalha com alternativas de 0,25% a 0,50%) – que já pregam a redução no ritmo de baixa para a 0,25 p.p. na taxa Selic na reunião de dezembro. Certamente o tema deve ser abordado pela ala mais conservadora do Copom e combatida pela ala liderada pelo diretor de Política Monetária, Gabriel Galípolo, que forçou a baixa de 0,50 p.p, em 2 de agosto, quando quatro dos oito diretores votaram por 0,25%, cabendo ao presidente Roberto Campos Neto o voto de minerva. Assim, Fernando Haddad já indicou dois novos nomes para o Copom – Paulo Picchetti, para a vaga de Fernanda Guardado, na área de Riscos Internacionais, e Rodrigo Teixeira, para a de Relacionamento, ocupada por Maurício Moura. Os dois, com mandato até 31 de dezembro, integram a ala conservadora, junto com Diogo Guillen (Política Econômica) e Renato Gomes (Regulação). Se aprovados no Senado até dezembro, podem participar da reunião do Copom de janeiro e já traçar um novo cenário para a marcha dos juros que ajude o país a crescer e a reduzir (para o Tesouro, famílias e empresas) as bilionárias despesas com juros altos devido ao excesso de cautela do Copom.

Petrobras baixa IPCA e levanta PIB

Que o abandono pela Petrobras do PPI (o sistema de Paridade de Preços Internacionais), que atrelava os preços domésticos dos combustíveis às cotações internacionais, atualizados pelo câmbio) com a adoção, em maio, do uso mais intenso do petróleo mais leve do pré-sal nas refinarias, que passaram a operar com 96% da capacidade instalada ajudou no combate à inflação, não há mais dúvida. Mas os dados do IBGE sobre a indústria em setembro mostram que o abrasileiramento dos combustíveis ajudou a levantar o PIB.

No governo Bolsonaro, a decisão de reduzir em 50% o parque de refino (além de pequenas refinarias só foi vendida a pioneira Landulpho Alves (BA), que refinava 330 mil barris/dia para o fundo Mubadala, dos Emirados Árabes Unidos, por apenas US$ 1,8 bilhão, a produção do pré-sal crescia, mas o uso reduzido a cerca de 70% da capacidade de refino (para abrir espaço à concorrência dos combustíveis importados), ajudou a frear o PIB e diminuir, emprego, renda e receitas tributárias no país.

Pois os dados de setembro do IBGE mostraram que o crescimento de 5,6% na produção da indústria extrativa mineral sobre agosto tem muito a ver com a entrada em operação de novas plataformas FPSO da Petrobras nas bacias de Santos e Campos. Mas os produtos petroquímicos (derivados de petróleo) cresceram 1,5% no mês e os combustíveis, em 0,5%.

Mais impressionante é a comparação com setembro do ano passado, quando o então presidente prometia na campanha privatizar a Petrobras. Segundo o IBGE, a produção de coque, produtos derivados do petróleo e biocombustíveis aumentou 11,3% e as indústrias extrativas cresceram 9,1%, superando os 6,7% dos produtos alimentícios, turbinados pela supersafra de grãos.

A guinada do “abrasileiramento” dos preços dos combustíveis, graças aos baixos custos do petróleo do pré-sal (menos de US$ 30 à Petrobras), vai levar a estatal a ampliar em 40% a capacidade de refino da Gabriel Passo, refinaria de Betim, de 170 mil para 240 mil barris/ dia, com orçamento de R$ 8 bilhões. A comparação só evidencia o baixo preço de venda da refinaria da Bahia.

GILBERTO MENEZES CÔRTES ” JORNAL DO BRASIL” ( BRASIL)