Contribua usando o Google

Conclusão de Volpon: o cenário mais provável é mais do mesmo, com a possibilidade da instalação de uma “bancada de oposição” no Banco Central.

Nesse mundo de cabeças de planilha com raciocínios próximos ao terraplanismo, Tony Volpon é uma exceção dentre os chamados economistas de mercado. Sabe estabelecer correlações inteligentes, analisar a dinâmica da economia e as limitações da política.

Nomeado diretor do Banco Central na gestão Dilma Rousseff, cunhou a expressão “pragmatismo sob coação” para prever que, mesmo com as promessas de campanha, forças de mercado iriam induzir a um ajuste ortodoxo na economia – o que se confirmou com o pacote de Joaquim Levy.

Em seu perfil no Twitter, Volpon analisa matéria de capa no Financial Time, sobre a questão fiscal brasileira.

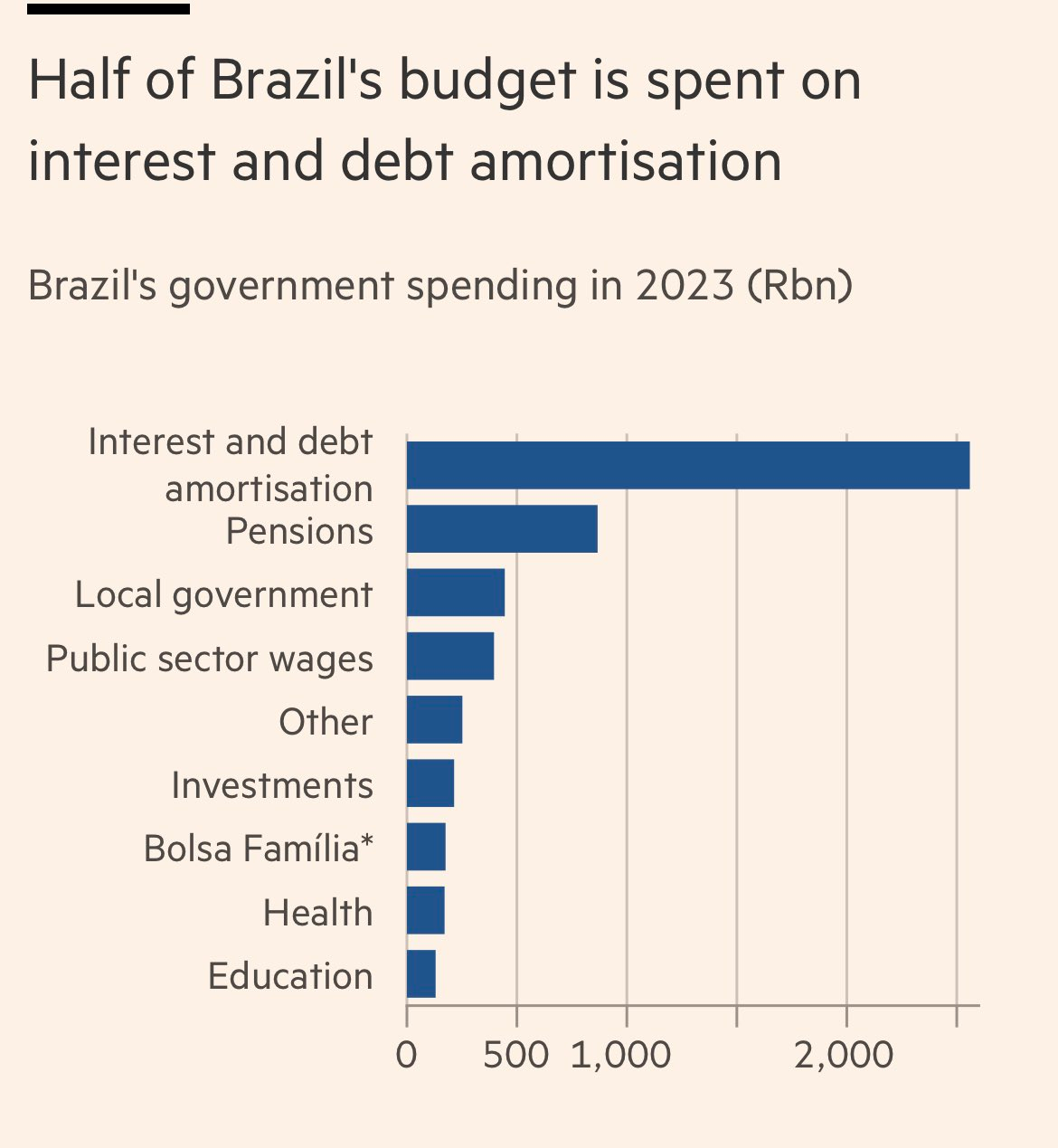

Constata Volpon que o Brasil tem nível de endividamento alto para um país emergente, mas o endividamento, em si, não é problema. Há um mercado financeiro sofisticado e desenvolvido, que tem assimilado diversos choques, como a Covid e as eleições, sem entrar em crise.

O problema é o perfil do endividamento.

E, aí, chega ao moto contínuo da crise: “Por causa do altíssimo juro real, metade da arrecadação vai para pagar juros. Estamos atolados em um equilíbrio ruim de alto endividamento->juros alto->conta de juros->alta carga tributária->baixo crescimento”.

Em sua opinião, a proposta fiscal não rompe esse nó górdio, não atacando diretamente a armadilha. Promete aumento de gastos com estabilidade no nível de endividamento, o que depende da alta da arrecadação e da queda dos juros atuais.

Como conseguir? Segundo ele, talvez através de uma reforma tributária ou de uma revisão de gastos vinda do Planejamento. Mas admite que são apenas hipóteses nesse momento. E não analisa o fator pró-cíclico do corte de gastos em ambiente recessivo.

Segundo ele, o caminho seria algumas medidas exógenas para baixar o nível real de juros – e aí chega no óbvio, apontado há tempos por aqui. O ponto central seria diminuir o nível de volatilidade da taxa de câmbio, que “levaria provavelmente a um aumento da provisão de poupança externa”. Mas seriam apenas medidas pontuais agindo nas margens, e não uma virada no jogo.

Realista, Volpon não vê um equilíbrio político para diminuir de forma significativa o nível de gastos. “Podemos argumentar até que ponto o último governo foi “liberal”; o então ministro da Economia certamente era, mas acabou entregando um superávit frágil, sustentado por receitas atípicas e supressão de gastos sem reformas”.

Conclusão dele: o cenário mais provável é mais do mesmo, com a possibilidade da instalação de uma “bancada de oposição” no Banco Central.

LUIS NASSIF ” JORNAL GGN” ( BRASIL)