Você acha a Taxa Selic alta? Então veja o tamanho do spread bancário, o lucro das instituições financeiras – públicas e privadas -, que impacta toda a economia

{kind=link}

As operações com títulos do Tesouro Nacional tendo como referência a Taxa Selic do Banco Central (BC) são lucrativas, mas o spread bancário é que dá imensos ganhos aos bancos nos empréstimos às pessoas físicas e empresas. É importante o esforço do Presidente da República, Luiz Inácio Lula da Silva, alertando o Banco Central sobre a necessidade de reduzir a taxa básica de juros atual, em 13,75%, mas sem uma queda nos spreads bancários nas intermediações financeiras o custo final do tomador de crédito continuará sendo um fator que impede a retomada do crescimento da economia.

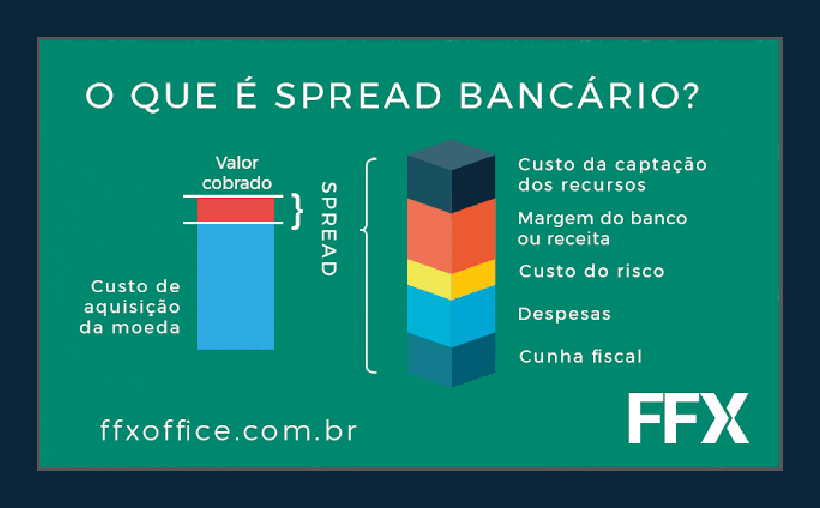

Mas o que é, afinal, o spread?

O spread bancário é a diferença entre o custo de captação dos recursos feita pelo banco junto aos seus rentistas, sempre inferior à Taxa Selic, e o que a instituição vai receber no empréstimo. Os impostos cobrados pelo governo, os custos operacionais do banco e a inadimplência são alguns componentes do spread bancário.

Cada instituição financeira tem seus cálculos. A realidade é que não existe no mercado hoje, entre bancos públicos ou privados, nenhuma linha de crédito que não seja o dobro da Taxa Selic, hoje em 13,75%. Há casos em que o custo do financiamento é mais de 500% da Taxa Selic. O custo elevado do dinheiro é atribuído à inadimplência. Os que pagam em dia acabam tendo que arcar com os custos dos prejuízos dos bancos com os inadimplentes, justificam os banqueiros.

O comprometimento da renda dos brasileiros com dívidas é de 31%. Se incluídos nesta conta aqueles com financiamento imobiliário, este percentual sobe para 49%.

A retomada do crescimento como Lula deseja depende da redução da Taxa Selic, mas, acima de tudo, do spread bancário para que o cidadão possa pagar suas dívidas e tenha recursos para ampliar o consumo, condição fundamental para o aumento da produção e geração de emprego, renda e impostos.

Bradesco ou BB? Quem cobra mais?

Os últimos dados divulgados pelo Banco Central, a partir de pesquisa feita entre 27/01/2023 a 02/02/2023, apontam que, em grande parte das operações, os custos de bancos privados são inferiores aos dos bancos públicos, como o Banco do Brasil. Na aquisição de empréstimos para pessoa física, a taxa de juros é de 28,05%, no Bradesco, e 29,50%, no Banco do Brasil. O financiamento de veículos no Bradesco é de 24,92%; no Banco do Brasil, 25,77%. O dívida do cartão de crédito parcelada do Bradesco é de 92,58%; no Banco do Brasil, 211,56% , e na Caixa Econômica Federal, 156%. O crédito consignado do INSS no Banco do Brasil é de 26,16%; no Bradesco, 27,70%.

Nas operações feitas com as empresas, o Banco do Brasil só tem uma com taxas menores do que o Bradesco. O crédito à pessoa jurídica de antecipação de faturas do cartão de crédito do Banco do Brasil é de 15,97% ao ano, e do Bradesco de 26,55%. A linha de capital de giro de 365 dias para as empresas tem custo de 32,84% no Bradesco, e de 41,05% no Banco do Brasil. O desconto de duplicatas no Bradesco tem juros de 20,69%, e no Banco do Brasil de 21,50%. A conta garantia tem custo de 45,94% no Bradesco, e 49,73% no Banco do Brasil.

As duas instituições financeiras foram escolhidas por praticarem taxas de juros médios nesta escala de pesquisas e pela dimensão de suas operações em todo o território nacional. De acordo com o estudo do Banco Central, há bancos que praticam juros mais baixos e outros muito mais altos.

+ spread = + inflação – crescimento

Os elevados spreads acabam tendo um forte impacto no custo de produção, nos preços de bens e na inflação. A redução nos custos de intermediação financeira é tão importante, ou até mais, do que a queda das taxas básica de juros, a Selic.

O presidente do BC autônomo, Roberto Campos Neto, disse no programa Roda Viva, da TV Cultura, desta semana, que 76% do volume de crédito no mercado são concedidos com recursos dos bancos privados. Os restantes 24% têm como referência a Taxa Selic em operações de longo prazo feitas pelos bancos de fomento, como o BNDES, ou captações de grandes conglomerados empresariais. Eles conseguem emitir debêntures pagando a variação da inflação mais juros reais em torno de 6%.

O importante é entender que o papel de calibragem da Taxa Selic, embora ajude a reduzir o custo de dinheiro ao tomador final, tem o papel de preservar o valor da moeda. Se a autoridade monetária erra de mão causa grandes prejuízos no combate à inflação e ao crescimento da economia. Já a redução do spread bancário contribui para diminuir os custos de financiamento de toda a atividade econômica e para melhorar a produtividade e a competitividade do País.

IVANIR JOSÉ BORTOT ” BLOG OS DIVERGENTES” ( BRASIL)