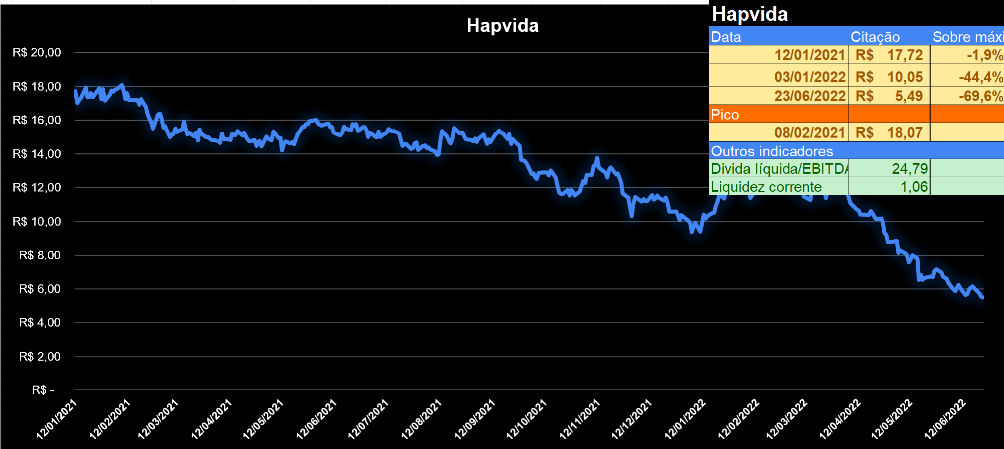

Os dados levantados pelo GGN mostram um derretimento geral dos planos com capital aberto: A Dasa perdeu 91,5% do valor de pico; a Hypera, 7,8%; a Hapvida, 69,6%; a Rede D´Or em 61,2%, a Qualicorp 60,6%

As bolhas criadas ao longo dos últimos anos estão explodindo, uma a uma. Agora, além das criptomoedas e das fintechs, há o estouro das bolhas dos planos de saúde.

A razão é simples. Com a ampla liquidez do mercado internacional – e taxas de juros internacionais extraordinariamente baixas – criou-se um modelo de investimento empenhado em conquistar mercado, mesmo que à custa de prolongar o período de prejuízo.

Aplicava-se em um negócio, antes dele estar consolidado, para que ocupasse a maior fatia possível de mercado. O retorno viria depois.

Agora, o jogo se inverteu, deixando o mercado de planos de saúde em uma sinuca de bico. Hoje em dia, a alavancagem (endividamento do setor) corresponde a 1,3 vezes o faturamento. Sucessos de mídia, como a Hapvida e a Rede D´Or enfrentam problemas pesados de endividamento.

Todo esse jogo começou com André Esteves, do BTG, que conseguiu alterar a legislação para permitir a financeirização do setor. Associou-se a Edson de Godoy Bueno, da rede Amil. Depois, montou negócios pesados com a Rede D`Or, adquirindo todas as debêntures conversíveis em ações emitidas pela companhia. Mais à frente, o BTG descarregou essas ações em fundos de investimentos, financeirizando ainda mais o setor.

Hoje em dia, segundo analistas, a Intermédica precisa resgatar R $2,5 bilhões em debêntures, sem ter caixa para tal.

Os dados públicos mostraram que a Hapvidae da Intermédica tem um índice de sinistralidade de 77, Margem Bruta de 23, Resultado Operacional de -0,7, dívidas de R$ 11,8 bilhões pára faturamento de R$ 10 bilhões, sendo R$ 1,8 bilhão para 2022.

A lógica da financeirização é corrosiva. Primeiro, pela preponderância do chamado CEO genérico – o sujeito sem conhecimento específico do setor, preocupado apenas com os balanços trimestrais. Planos de saúde exigem trabalhos preventivos, destinados a reduzir as intervenções mais drásticas. E investir na prevenção significa antecipar gastos, montar sistemas de atendimento às suspeitas dos associados, promover a saúde.

Nada disso ocorreu com as empresas financeirizadas. Sobraram no mercado a Prevent Senior e algumas Unimeds. E a única saída para alguns desses gigantes seria promover fusões com ambas, diluindo o endividamento e conseguindo trazer dinheiro novo. Mas ambos não estão à venda.

Agora, tem-se um desastre armado. A última tentativa de plano de saúde, a QSaude, do antigo proprietário da Qualicorpo. Está à venda por R$ 20 milhões. A Utermédica tem que pagar R$ 2,5 bilhões em debêntures e não tem caixa.

Os dados levantado pelo GGN mostram um derretimento geral dos planos com capital aberto: A Dasa perdeu 91,5% do valor de pico; a Hypera, 7,8%; a Hapvida, 69,6%; a Rede D´Or em 61,2%, a Qualicorp 60,6%.

Veja mais sobre:planos de saúde

LUIS NASSIF ” JORNAL GGN” ( BRASIL)