OLAVO DE CARVALHO mora no sul dos Estados Unidos há 15 anos, mas mentiu à Receita Federal que ainda é residente no Brasil. Guru dos filhos e seguidores de Jair Bolsonaro, o autodeclarado filósofo informou no imposto de renda de 2018 que mantém residência no Brasil em uma casa que alugou em Curitiba até 2002. Mas o imóvel tem hoje outros moradores, que sequer sabem quem é ele.

Sem declarar a saída definitiva do Brasil, Olavo pode movimentar dinheiro no país como se morasse aqui, o que facilita suas campanhas de arrecadação. E faz isso. Ao menos desde 2006, quando já morava nos EUA, o guru bolsonarista indica os dados de uma conta em nome dele na agência do Itaú nas Mercês, mesmo bairro em que diz à Receita Federal que reside, sempre que pede dinheiro em suas lives na internet.

Brasileiros que moram no exterior podem ter contas bancárias para movimentar dinheiro no Brasil. Mas não de qualquer tipo. O Banco Central, o Bacen, manda que seja um tipo especial de conta, que é vigiada de perto pelas autoridades para evitar o risco de evasão de divisas e, por isso, custa muito mais caro para ser mantida.

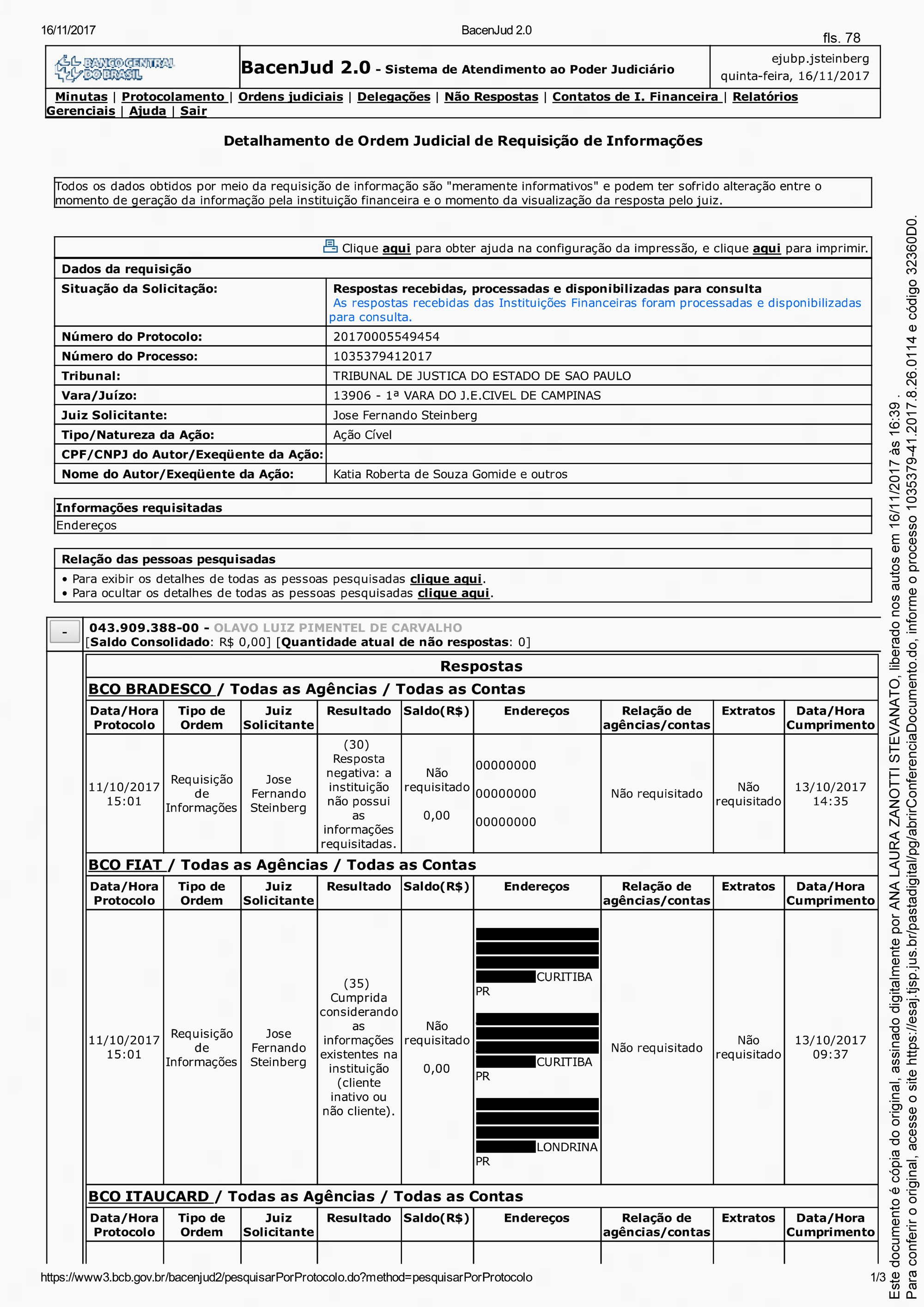

No Itaú, por exemplo, apenas a tarifa de manutenção de uma conta desse tipo custaria cerca de R$ 1 mil mensais a Olavo. Mas, ao menos até 2017, o banco acreditava que o guru bolsonarista ainda vivia em Curitiba, segundo um documento emitido pelo próprio Banco Central que está anexado a um processo a que ele responde.

Documento emitido pelo Banco Central mostra que o guru bolsonarista dizia que vivia em Curitiba até 2017.

A mentira à Receita, ao Itaú e ao Banco Central pode configurar fraude, afirmam especialistas em contabilidade e direito tributário com quem conversamos. Além disso, poderia motivar uma investigação do Banco Central sobre o Itaú, que por pelo menos 12 anos permitiu – e talvez ainda permita – a um cliente famoso manter um endereço desatualizado em seu cadastro bancário e pagar as mesmas tarifas cobradas de um residente brasileiro.AtençãoSem a sua ajuda o Intercept não existe

Não comunicar o novo domicílio fere a resolução 2.025 do Bacen e poderia levar à cisão do contrato do cliente com o banco. Não ter uma conta especial de não-residente também vai contra a circular 3.691 do Bacen, que trata de contas de domiciliados no exterior. Se for constatado o descumprimento, a conta de Olavo pode ser encerrada. O Itaú corre risco de sofrer investigação do Banco Central por não tomar providências, porque segundo os regulamentos do setor é obrigação do banco manter o cadastro e o regime contratual de seus clientes atualizados.

“Até mesmo mesmo por questão de compliance, se o banco souber que o correntista não é mais domiciliado no Brasil, precisa tomar uma providência”, nos explicou um especialista em direito tributário internacional que preferiu não ser identificado por ocupar cargo público no Conselho Administrativo de Recursos Federais, o Carf.

Questionado, o Banco Central afirmou em nota que não comenta casos individuais, mas ressaltou que fiscaliza os procedimentos dos bancos de forma rotineira. Em caso de descumprimento, pode aplicar penalidades que vão de multas até a inabilitação dos diretores responsáveis pelas irregularidades.

O Intercept tocou a campainha da casa em que Olavo diz manter, numa rua residencial das Mercês, bairro de classe média alta da capital paranaense. Os atuais moradores, donos do imóvel, nos disseram que vivem ali há 11 anos e que nunca ouviram falar no filósofo. Também conversamos com vizinhos e profissionais de um salão de beleza vizinho. Ninguém sabe quem é o antigo morador (dê play no vídeo abaixo).

Mas o endereço consta como a residência de Olavo no Brasil na declaração de imposto de renda entregue por ele à Receita Federal em 2018. Nela, o filósofo diz que aquela era sua residência no Brasil pelo menos ao longo de 2016 e 2017 (pois ele informa não ter havido mudança de endereço em relação ao da declaração do ano anterior). Mas àquela altura o imóvel já abrigava seus atuais ocupantes, que ficaram surpresos ao serem informados por nós de que o filósofo dizia viver ali.

A declaração que acessamos está anexada a um processo movido contra Olavo pelo compositor Caetano Veloso. Foi o próprio guru que enviou o documento à justiça, na tentativa de mostrar que não tinha dinheiro para pagar a indenização de R$ 2,8 milhões a Caetano pela acusação de pedofilia. Para preservar a privacidade dos moradores e evitar retaliações dos seguidores de Olavo de Carvalho, o Intercept não irá divulgar o endereço.

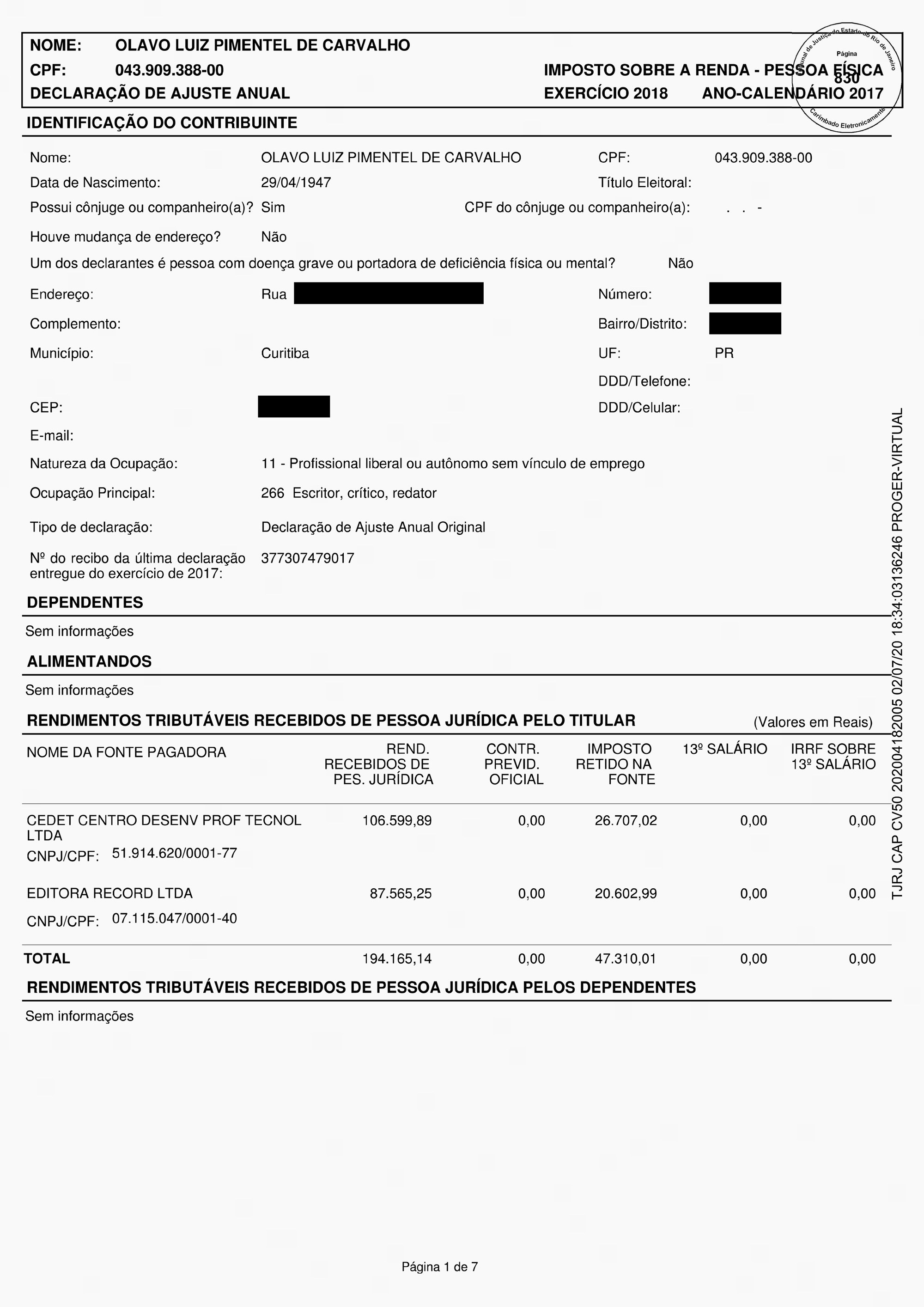

No Imposto de Renda de 2018, Olavo de Carvalho declarava que ainda vivia em Curitiba, embora ele tenha deixado o endereço anos antes para viver nos Estados Unidos.

A casa foi alugada para Olavo entre 2001 e 2002, segundo familiares dos proprietários, que foram localizados a partir da certidão do imóvel obtida num cartório em Curitiba. Mas, desde que o filósofo se mudou, nunca mais teve qualquer contato com os donos.

Um advogado especializado em direito tributário internacional com quem conversamos, Vinícius Tersi, explica que o endereço informado na declaração de imposto de renda de brasileiros que vivem no exterior precisa, necessariamente, ser o de uma pessoa próxima ou de um procurador jurídico.

“Deve ser o endereço onde a pessoa pode ser encontrada caso a Receita precise se comunicar com ela”, afirma. Segundo ele, mentir o endereço na declaração pode embasar o início de uma investigação para apurar possíveis fraudes.

Além disso, o IR mostra também que Olavo não formalizou à Receita sua saída do país. Quando uma pessoa se muda para o exterior, sem intenção de voltar, deve entregar um documento regularizando a situação em até 12 meses. Caso contrário, continuará sendo considerada residente no Brasil e obrigada a declarar imposto de renda todos os anos.Olavo de Carvalho ainda depende, fundamentalmente, do dinheiro que recebe de brasileiros.

A forma de tributação das fontes pagadoras que constam na declaração de Olavo nos permite concluir que, pelo menos até 2017, ele não se declarava residente no exterior. Caso tivesse feito isso, seus pagadores seriam obrigados a reter o imposto de renda devido por ele – o que não ocorreu.

Além disso, desde que foi morar na Virgínia, Olavo seguiu entregando a declaração de imposto de renda anual normalmente – e em pelo menos dois anos com endereço falso. Essa consulta é pública, e requer apenas o número do CPF e a data de nascimento do contribuinte.

Deixar de entregar a declaração de saída definitiva do país não é ilegal, mas não faz sentido do ponto de vista financeiro – especialmente no caso de alguém que alega dificuldades e pede doações na internet. Ao declarar renda e se sujeitar a pagar imposto no Brasil, Olavo não está livre das mesmas obrigações nos EUA (ou qualquer outro país que escolhesse). Ou seja, obriga o contribuinte a informar a dois governos diferentes todo o conjunto de seus rendimentos.

Uma pessoa pode manter residência fiscal em dois ou mais países, contanto que cumpra as obrigações tributárias de cada local: informar rendimentos, recolher taxas devidas e manter informações de endereço (mesmo que no exterior) e contato atualizados. Comunicar à Receita a saída definitiva do país não implica no fim das obrigações com ela, caso a pessoa deseje manter o CPF ativo para fazer transações bancárias ou qualquer outro procedimento restrito a residentes. Mas a certidão é importante para evitar pagar alguns impostos em duplicidade e para informar ao fisco onde o contribuinte pode ser encontrado em caso de necessidade.

“Isso [pagar imposto em dois países] vai contra a lógica quando falamos em tributação. Mas passa a fazer todo sentido se ele quer manter investimentos brasileiros no Brasil sem o custo regulatório de se tornar não-residente”, afirmou o especialista em direito tributário internacional.

Então, por que mentir à Receita? Uma hipótese é deixar de pagar uma dívida de quase R$ 8 mil que Olavo deve ao fisco. Se decidisse formalizar a saída do Brasil, teria que quitar o boleto. A dívida consta num banco de dados, também público, da Procuradoria-Geral da Fazenda Nacional.

Banco de dados público da Procuradoria-Geral da Fazenda Nacional mostra que Olavo de Carvalho deve R$ 8 mil ao governo.

O valor pode incluir multas por ter deixado de entregar a declaração de saída definitiva do país por três anos consecutivos, entre 2005 e 2007. Mas pode haver outras infrações – o dado disponível não detalha as pendências de Olavo com a Receita.

Outra hipótese é facilitar a arrecadação de seus cursos e doações. Segundo sua filha, Heloisa de Carvalho, Olavo vive desde 2005 em Petersburg, no estado norte-americano de Virgínia, e ainda depende, fundamentalmente, do dinheiro que recebe de brasileiros, alunos dos cursos online de filosofia que lhe renderam a fama de guru da extrema direita.

Apesar da longa permanência nos Estados Unidos, ele não indicou nenhuma fonte de renda do exterior, como uma conta bancária, na declaração de 2018. O único bem em solo norte-americano é uma casa que Olavo disse valer R$ 74 mil. O imóvel foi vendido por US$ 72,5 mil em fevereiro deste ano, dois meses depois da primeira condenação no processo movido por Caetano.

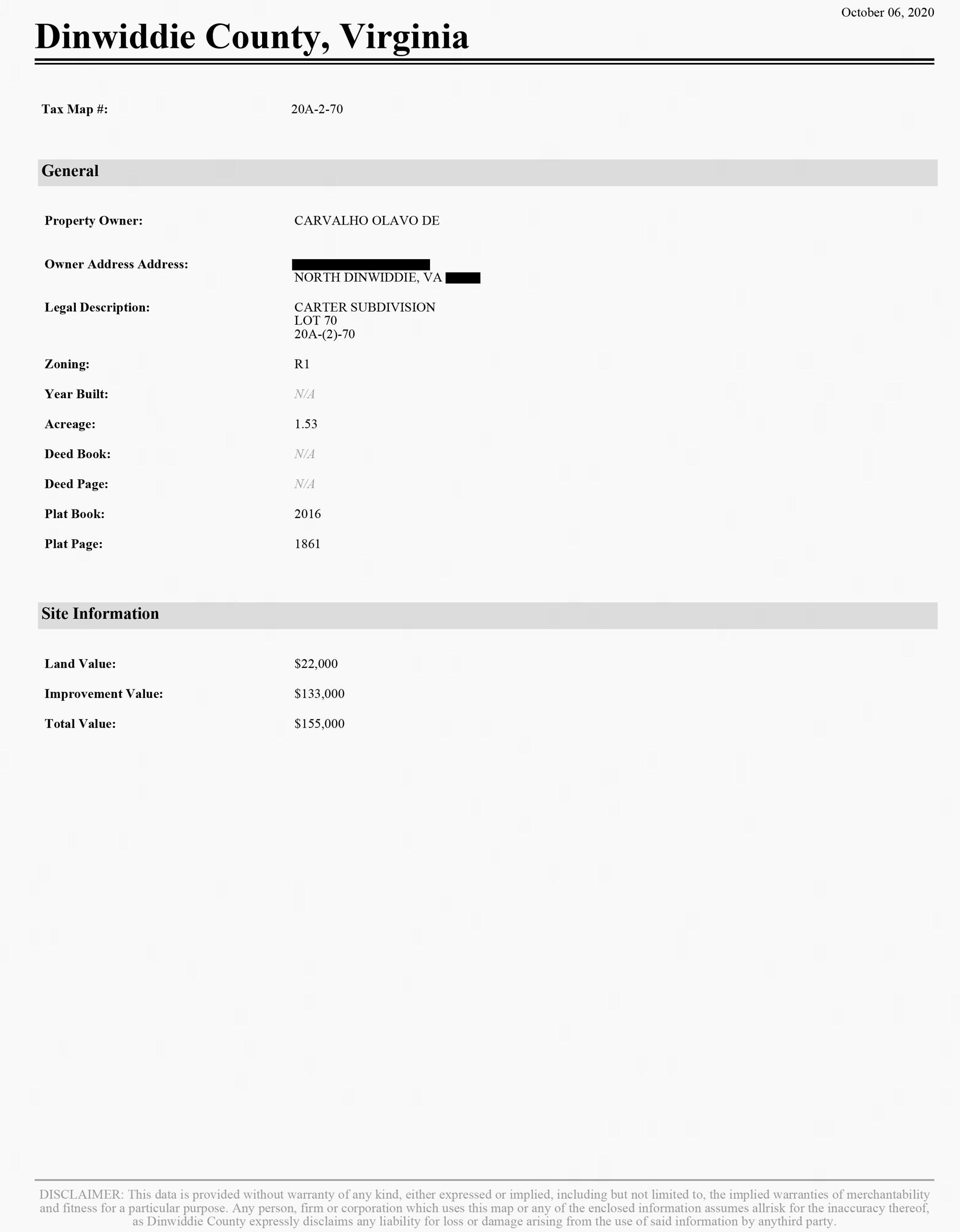

Esta era uma das duas casas que Olavo possuía na Virgínia. Uma consulta ao site do condado em que ele mora, Dinwiddie, revela que a casa em que ele vive, e de que ainda é dono, vale US$ 155 mil. Até junho passado, brasileiros residentes no exterior que possuam qualquer patrimônio avaliado acima de US$ 100 mil deviam declará-lo ao Banco Central, sob pena de multa de até R$ 250 mil e investigação da Polícia Federal em caso de suspeita de fraude. A partir de julho, o valor mínimo a ser declarado passou a US$ 1 milhão. Não é possível descobrir se Olavo fez a declaração, mas deveria. Os especialistas que consultamos dizem que, mesmo com a mudança recente nas regras, ele ainda pode ser multado e investigado caso não tenha cumprido a obrigação.

Documento do condado em que Olavo vive mostra que ele declara ser dono de casa de US$ 155 mil.

Se ele estiver escondendo bens e recursos recebidos ou mantidos no exterior, pode estar cometendo os crimes de evasão de divisas e possivelmente lavagem de dinheiro.

Recentemente, quando pediu doações para pagar despesas médicas e dívidas de impostos (sem detalhar quais), Olavo indicou para depósito a conta dele no Itaú, em Curitiba, e outra em nome de sua esposa, Roxane – esta nos EUA. Roxane não consta como dependente na declaração.

No IR de 2018, Olavo relatou duas principais fontes de renda em 2017: R$ 87.565,25 pela venda de seus livros pela editora Record; e R$ 106.599,89 dos cursos de filosofia online, pagos pela Cedet Centro de Desenvolvimento Profissional. A Cedet, como já mostramos, é uma empresa que edita e vende livros com temas de interesse do público de extrema direita em sites de vários dos alunos e admiradores de Olavo.

Não é possível saber nada sobre as declarações de imposto de renda de Olavo de Carvalho nos Estados Unidos, pois lá esse tipo de informação é protegido por alto grau de sigilo. Contribuintes norte-americanos estão sujeitos a alíquotas de imposto de renda que variam de 10% e 37% dos rendimentos.

Quando pediu dinheiro em 2019 para quitar despesas médicas e dívidas tributárias, Olavo disse que prestaria contas do destino do dinheiro que recebeu. Nunca fez isso.

O ano de 2020 tem sido particularmente difícil para as finanças de Olavo. Em junho, após ser sentenciado a pagar a multa de R$ 2,8 milhões na ação movida por Caetano, ele chamou Bolsonaro de “inativo e covarde” por não o ajudar e disse que poderia derrubar seu governo. Só voltou atrás, dias depois, quando Luciano Hang, bolsonarista dono da rede Havan (também chamado pelo guru de “palhaço” e “sem cultura”), fez um apelo a empresários para que lhe doassem dinheiro.

Em agosto, a plataforma de pagamentos online Paypal encerrou a conta de Olavo, um dos meios por onde ele recebia pagamentos pelo seu curso de filosofia. Isso só ocorreu após pressão do movimento Sleeping Giants Brasil, que alerta empresas que lucram com divulgadores de notícias falsa e discursos de ódio. Para o guru, tratou-se de obra de “comunistas”.

O filósofo ainda recebe dinheiro por meio da brasileira PagSeguro, do grupo UOL. A empresa alega que ele não desrespeita os termos de uso. No entanto, a PagSeguro proíbe atividades como “usar linguagem ou imagem ou transmitir ou propagar mensagem ou material ilegal, calunioso, injurioso, difamatório, prejudicial, abusivo, ameaçador, vulgar, indecente, obsceno, ou de qualquer outra forma censurável”.

O Itaú disse que não pode fornecer informações protegidas por leis de sigilo bancário. “De qualquer forma, o banco ratifica que cumpre a legislação vigente e está sempre à disposição das autoridades para quaisquer esclarecimentos”, informou a assessoria de imprensa do banco. .

Procuramos também a Receita Federal e Olavo de Carvalho – por meio do editor-chefe de jornal dele no Brasil e de amigos próximos, por e-mail e mensagens ao celular. Apenas a Receita respondeu, informando que não comenta casos de contribuintes específicos.

Atualização: 10 de outubro, 13h15

O texto foi atualizado para esclarecer a fonte da informação sobre o ano no qual Olavo de Carvalho passou a viver nos Estados Unidos.

Atualização: 10 de outubro, 18h

O texto foi atualizado com o posicionamento do Itaú, enviado na tarde do dia 10.

AMANDA AUDI, MARIANNA CAMARGO, FABRIZIO ROSA E EAFAEL MORO MARTINS ” THE INTERCEPT” ( EUA / BRASIL)